Perspectives du marché 2024

Après plus d’une décennie au cours de laquelle les actions ont emprunté un chemin pavé de taux d’intérêt historiquement et durablement bas, la hausse des rendements a conduit à une route sinueuse pour les rendements du marché au cours des dernières années. En 2024, nous pensons que les marchés franchiront la dernière étape des cycles d’inflation et de resserrement de la Réserve fédérale, ce qui ouvrira davantage la voie, mais entraînera aussi quelques bosses sur le chemin.

Les actions et les obligations sont entrées dans un marché baissier en 2022, lorsque la Fed a commencé à relever les taux d’intérêt pour lutter contre une inflation élevée depuis quatre décennies. L’année 2023 a été marquée par des périodes de forte hausse et de baisse des taux d’intérêt, avec un solide rebond des actions.

Nous pensons que 2024 marquera la prochaine phase du cycle. L’inflation devrait continuer à se modérer dans un contexte de ralentissement économique. Nous nous attendons à ce que la Fed abandonne progressivement sa politique restrictive en matière de taux d’intérêt, ce qui ouvrira la voie à une nouvelle expansion.

Le marché n’évitera pas tous les nids-de-poule au fur et à mesure qu’il prendra forme. Mais nous pensons que 2024 sera en fin de compte une année positive pour les rendements des actions et des obligations.

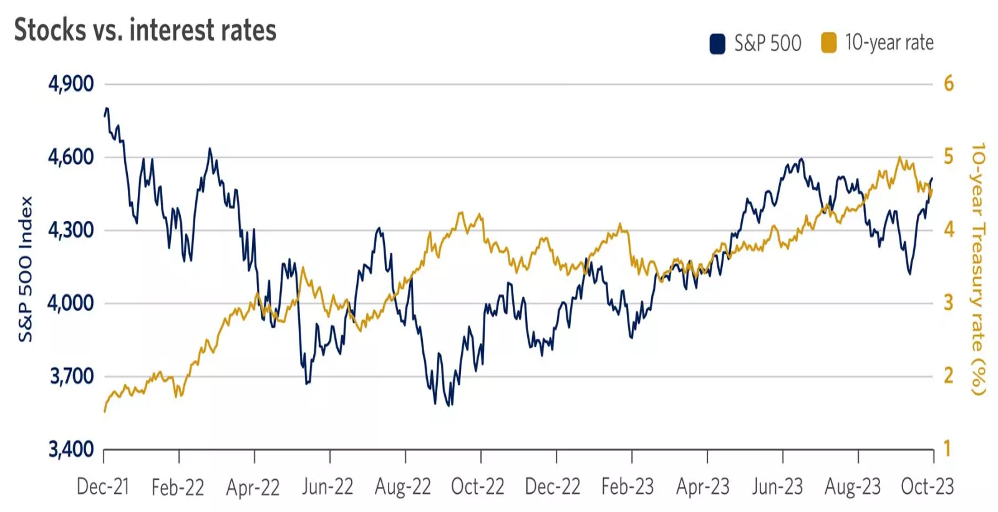

Source : FactSet, indice S&P 500, rendement du Trésor à 10 ans.

Description du graphique: Ce graphique montre un parcours sinueux pour les actions et le rendement du Trésor à 10 ans depuis décembre 2021.

Voici 10 de nos principaux points de vue sur le marché pour 2024.

1. L’économie ralentit avant de rebondir au second semestre 2024

L’économie américaine est restée remarquablement résistante pendant la majeure partie de l’année 2023, avec une croissance du PIB supérieure à 2 % en rythme annuel au cours des trois premiers trimestres de l’année. Cette évolution est due en grande partie à une croissance saine de la consommation : Les ménages ont continué à dépenser malgré la hausse rapide des taux d’intérêt et le resserrement des conditions de prêt.

Nous prévoyons un ralentissement de la croissance économique américaine au premier semestre 2024, avec des taux de croissance probablement inférieurs à 1,5 % en rythme annuel. Nous pensons qu’une consommation un peu plus faible, des dépenses publiques moins importantes et un marché du travail en perte de vitesse se traduiront par un ralentissement de la croissance.

Le consommateur est confronté à certains défis à l’horizon 2024, notamment la baisse de l’épargne excédentaire, l’augmentation des dettes de cartes de crédit et la persistance de taux d’intérêt élevés. En outre, nous pensons qu’un certain relâchement du marché du travail pourrait exercer une pression à la baisse sur les augmentations de salaires et la confiance des consommateurs en général.

Si l’économie peut éviter une récession classique, une récession mobile peut apparaître. Certains pans de l’économie, tels que l’industrie manufacturière et peut-être le logement, pourraient atteindre leur niveau le plus bas puis se stabiliser, tandis que d’autres pans, tels que les services et la consommation, pourraient atteindre leur niveau le plus élevé et s’orienter à la baisse.

Après un an et demi de resserrement de la politique monétaire de la Fed, nous pensons que la croissance économique pourrait enfin ressentir les effets du décalage en 2024. En revanche, un ralentissement de la croissance pourrait également favoriser une baisse de l’inflation et réduire la nécessité d’un nouveau resserrement de la politique monétaire de la Fed.

À l’approche du second semestre 2024, nous nous attendons à ce que l’économie s’accélère à nouveau progressivement. Nous pensons que la poursuite de la modération de l’inflation, une Fed sur la touche (qui pourrait signaler des baisses de taux), l’amélioration des marges des entreprises et la croissance des bénéfices conduiront à une amélioration de la croissance économique plus tard dans l’année 2024. Les marchés sont tournés vers l’avenir et peuvent commencer à monter avant même que la croissance économique ne se stabilise et ne s’améliore.

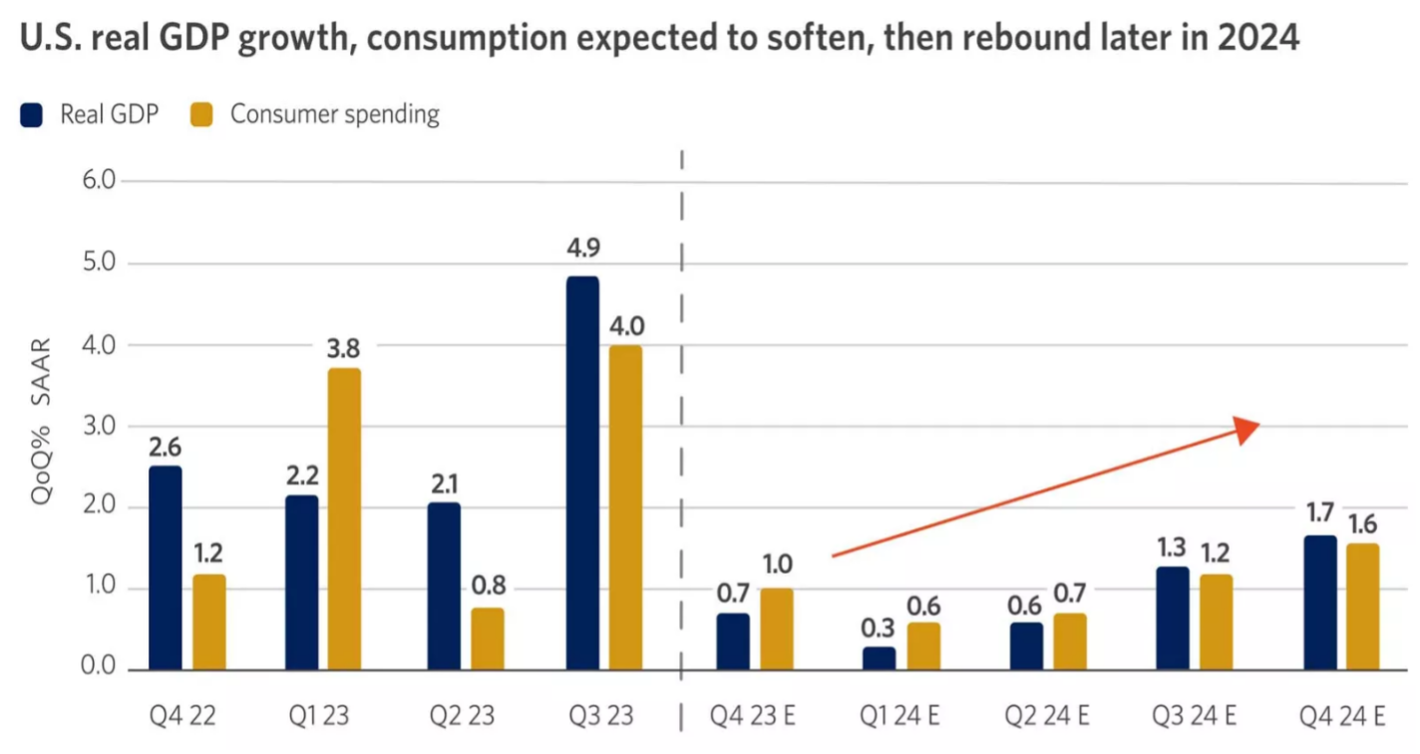

Source : Bloomberg, Bonthe de Leone : Bloomberg, Bonthe de Leone.

Description du graphique : Ce graphique montre que le produit intérieur brut (PIB) réel et les dépenses de consommation devraient ralentir jusqu’au début de 2024 avant de rebondir plus tard dans l’année.

2. Le chômage augmente mais reste inférieur à 5%.

En 2023, la vigueur du marché de l’emploi a donné aux consommateurs la confiance nécessaire pour dépenser face à une inflation élevée et à des coûts d’emprunt croissants. Mais ces conditions restrictives signifient également que la Fed pourrait être amenée à maintenir une politique restrictive afin d’éviter que l’augmentation des coûts de main-d’œuvre ne se traduise par une hausse de l’inflation.

Nous prévoyons un certain ralentissement en 2024, les dépenses des entreprises et les embauches diminuant en réponse au ralentissement de la croissance économique. Cet assouplissement pourrait entraîner une baisse de la croissance des salaires et de l’inflation, ce qui donnerait à la Fed l’occasion de commencer à réduire les taux d’intérêt.

À la fin de l’année 2023, le chômage a augmenté de 0,5 % par rapport à son niveau plancher de 3,4 %, principalement en raison de l’augmentation du nombre de travailleurs qui réintègrent la population active. Malgré cela, le chômage reste faible, ce qui favorise l’augmentation des revenus. Toutefois, le rythme des créations d’emplois devrait ralentir, les entreprises réduisant leurs embauches pour préserver leur rentabilité.

Les baisses des offres d’emploi, du taux de démission et de la masse salariale du travail temporaire sont les premiers signes d’un ralentissement qui devrait conduire à un meilleur équilibre entre l’offre et la demande de main-d’œuvre en 2024. Les conditions du marché du travail pourraient rester favorables, même si elles sont moins favorables. La solidité des finances des entreprises indique que toute hausse du chômage pourrait être modérée.

Source : Bloomberg, Bonthe de Leone : Bloomberg, Bonthe de Leone.

Description du graphique: Depuis plus de deux ans, le nombre d’offres d’emploi dépasse le nombre de chômeurs. En 2023, cependant, l’écart entre les deux a commencé à se réduire.

3. L’inflation baisse plus rapidement que les prévisions de la Fed, atteignant 2,5 %.

Des progrès significatifs ont été réalisés sur le front des prix à la consommation, l’inflation de base (hors alimentation et énergie) étant passée d’un pic de 6,6 % en 2022 à 4 % récemment. Nous pensons que cette dynamique baissière peut se poursuivre jusqu’en 2024, avec une inflation atteignant 2,5 %.

Le bon côté d’une décélération de la croissance économique est que le ralentissement de la demande exercera une nouvelle pression à la baisse sur l’inflation. Cela devrait permettre à la Fed de réduire les taux d’intérêt à un niveau plus neutre, agissant comme une sorte d’amortisseur qui peut aider à éviter une récession plus sévère.

De plus, si l’offre de main-d’œuvre continue d’augmenter parallèlement à la hausse de la productivité du travail, cela peut favoriser un environnement dans lequel la croissance économique se maintient tandis que les pressions salariales et l’inflation continuent de diminuer.

Les prix des biens ont baissé à la fin de l’année 2023, y compris les signes nécessaires de modération des prix des voitures. La mouche du coche a été l’obstination des prix des logements (loyers, maisons). Nous pensons que le soulagement est en route : Les données récentes nous indiquent que les prix du logement pourraient permettre à l’inflation globale de diminuer plus rapidement en 2024.

On a beaucoup parlé récemment de la baisse de la masse monétaire (M2), en la comparant à la situation qui prévalait lors de la Grande Dépression des années 1930. Nous pensons que cette hypothèse ne tient pas compte du fait qu’une certaine contraction est prudente, étant donné l’explosion de la masse monétaire à la suite de la pandémie de COVID-19. La politique monétaire stricte et la modération de M2 contribuent également à freiner l’inflation.

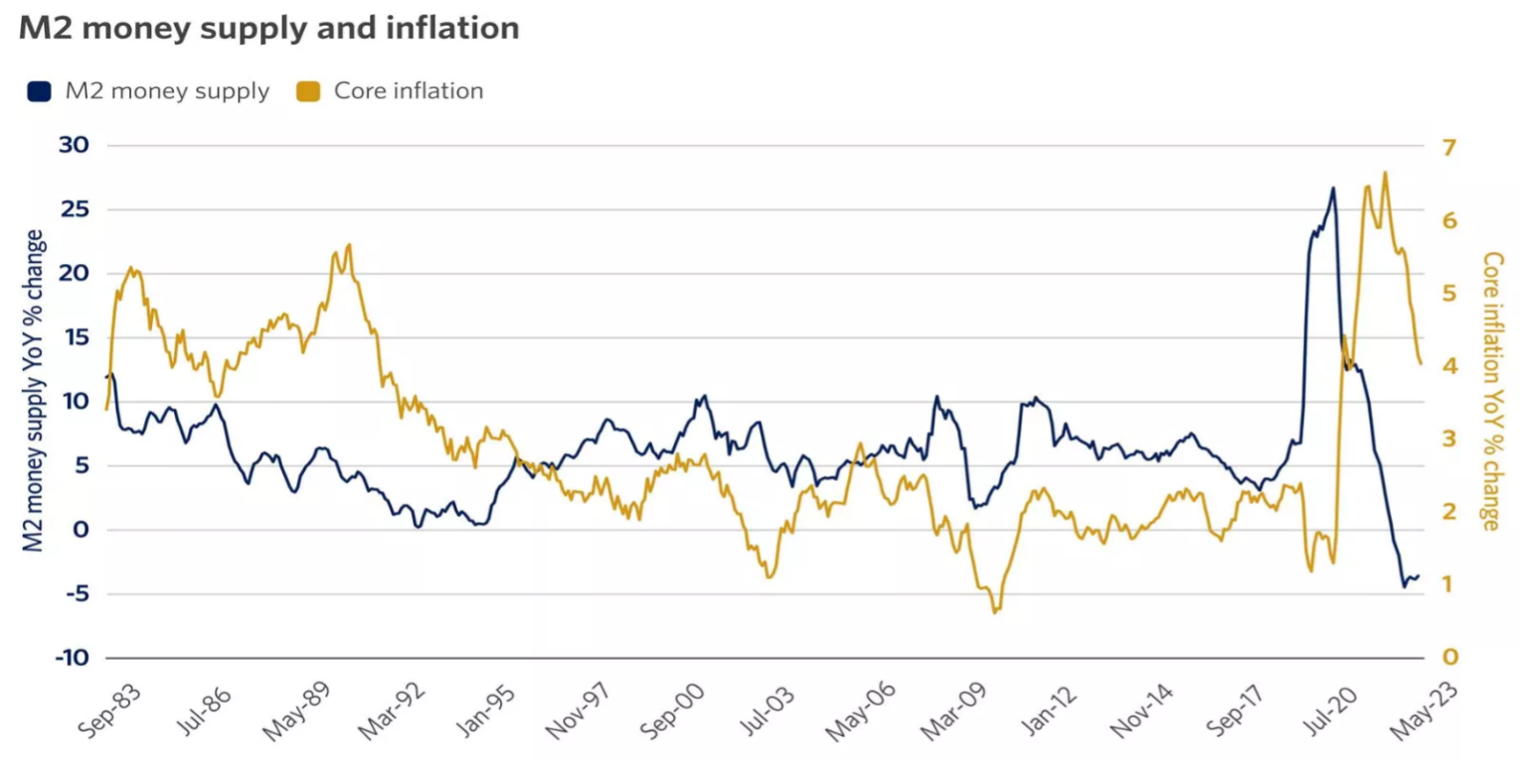

Source : Bloomberg, calculs de Bonthe de Leone. Données économiques de la Réserve fédérale. La masse monétaire M2 comprend la monnaie en circulation et les dépôts bancaires (M1), ainsi que les dépôts d’épargne inférieurs à 100 000 dollars et les fonds communs de placement du marché monétaire.

Description du graphique : Ce graphique montre l’évolution de l’inflation de base et de la masse monétaire M2 depuis 1983. La masse monétaire M2 comprend la monnaie en circulation et les dépôts bancaires (M1), ainsi que les dépôts d’épargne inférieurs à 100 000 dollars et les fonds communs de placement du marché monétaire.

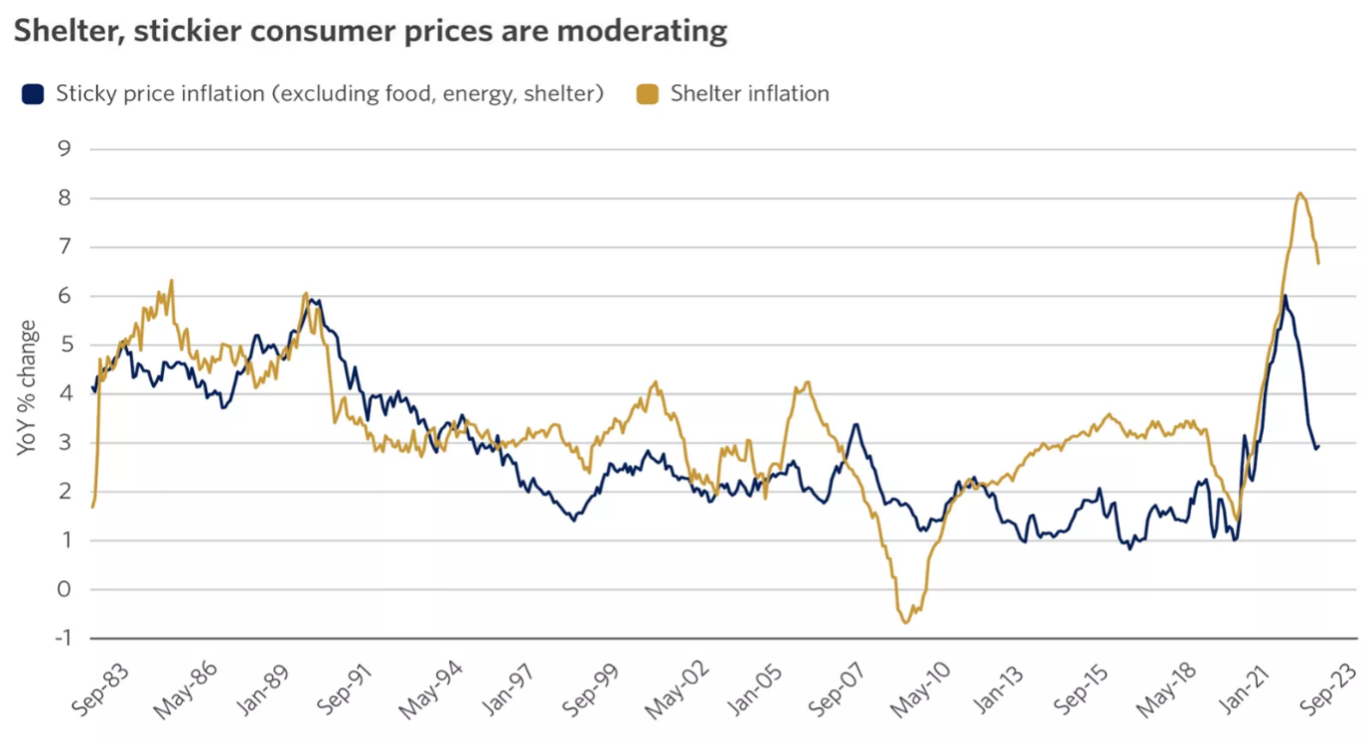

Source : Réserve fédérale de Saint-Louis.

Description de la carte : Ce graphique montre l’évolution de l’inflation des logements et de l’inflation des prix fixes, qui exclut l’alimentation, l’énergie et le logement. Alors que l’inflation des logements a augmenté après la pandémie, les deux ont commencé à baisser.

4. La Fed réduit les taux plus tard en 2024 à 4,5 %-5 %.

La trajectoire de la politique de la Fed, qui devrait connaître un changement notable en 2024, est au cœur de nos perspectives pour les marchés d’actions et d’obligations. Nous pensons qu’après la campagne de resserrement la plus agressive depuis 40 ans, le cycle de hausse est maintenant terminé.

La Fed va probablement pécher par excès de prudence, en signalant une pause prolongée et en maintenant le taux des fonds fédéraux à 5,25 %-5,5 % au cours du premier semestre de l’année. Mais l’atténuation des pressions inflationnistes, le refroidissement du marché du travail et le ralentissement de la croissance ouvriront probablement la voie à des baisses de taux d’intérêt au second semestre 2024.

Les décideurs politiques vont probablement s’opposer aux attentes de réductions agressives afin de garantir que l’inflation revienne à l’objectif de 2 % de la Fed. Ce va-et-vient entre les marchés et la Fed pourrait être source de volatilité. Toutefois, si les pressions sur les prix continuent de s’atténuer comme nous le prévoyons, le taux directeur réel (après correction de l’inflation) deviendra plus restrictif.

La Fed tentera probablement de compenser cela en réduisant les taux potentiellement plus que les deux fois prévues lors de la réunion du Federal Open Market Committee (FOMC) de septembre 2023. Nous prévoyons un assouplissement modeste de la politique, dont l’ampleur dépendra de l’inflation de base qui s’approchera de l’objectif de 2 % de la Fed.

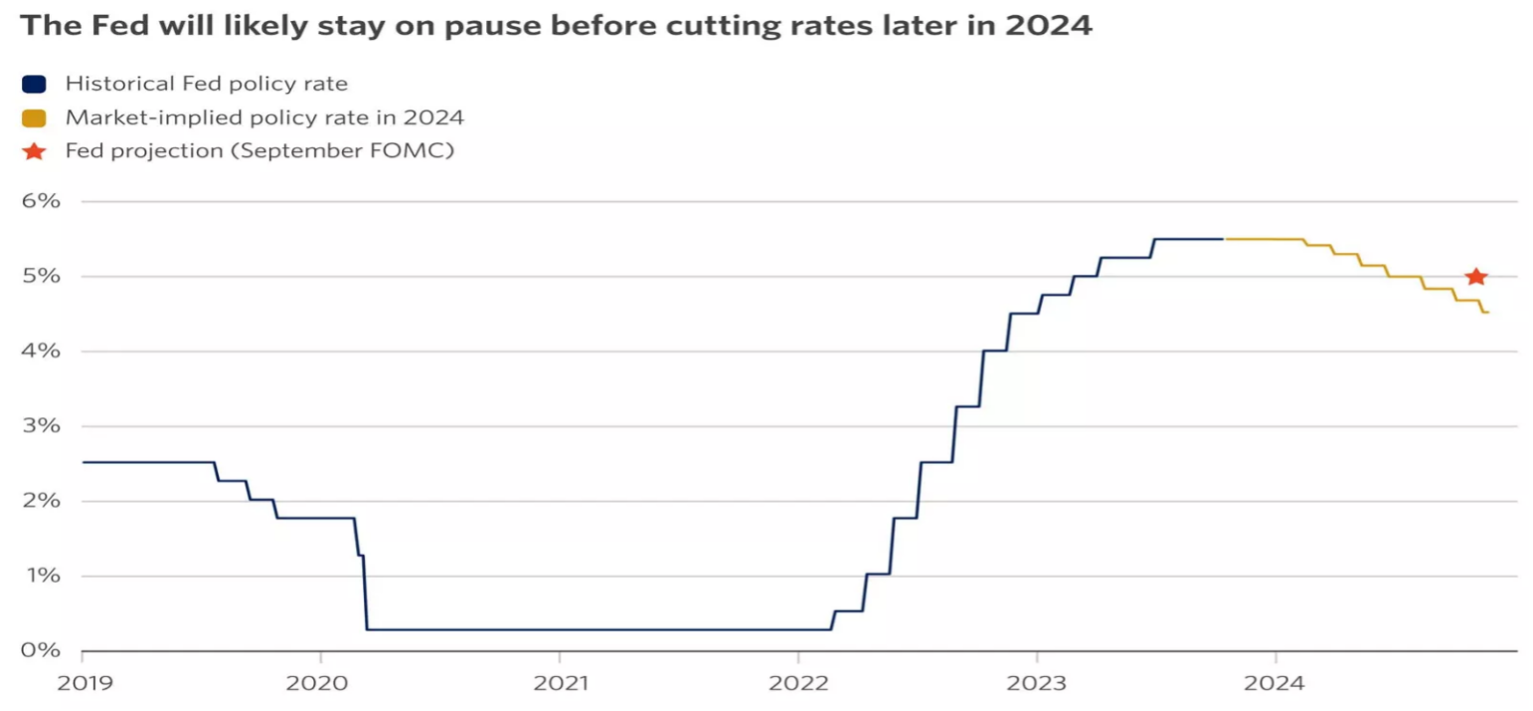

Source : Bloomberg : Bloomberg, projections de la réunion de septembre du Federal Open Market Committee (FOMC).

Description de la carte : Ce graphique montre le taux directeur de la Fed ainsi que les prévisions de réduction des taux en 2024. La Fed va probablement s’opposer à l’assouplissement, mais pourrait finir par réduire les taux plus que les deux fois qu’elle a prévues en septembre dernier.

5. La courbe des rendements se raidit, le rendement à 10 ans tombant légèrement en dessous de 4 %

En 2023, la vigueur inattendue de l’économie, les messages de la Fed sur les taux d’intérêt, plus élevés que jamais, et l’augmentation des émissions de titres du Trésor pour financer l’accroissement du déficit budgétaire ont poussé le rendement des titres du Trésor à 10 ans à 5 %, son niveau le plus élevé depuis 16 ans. Par la suite, des données favorables à la Fed ont soutenu une reprise progressive des obligations.

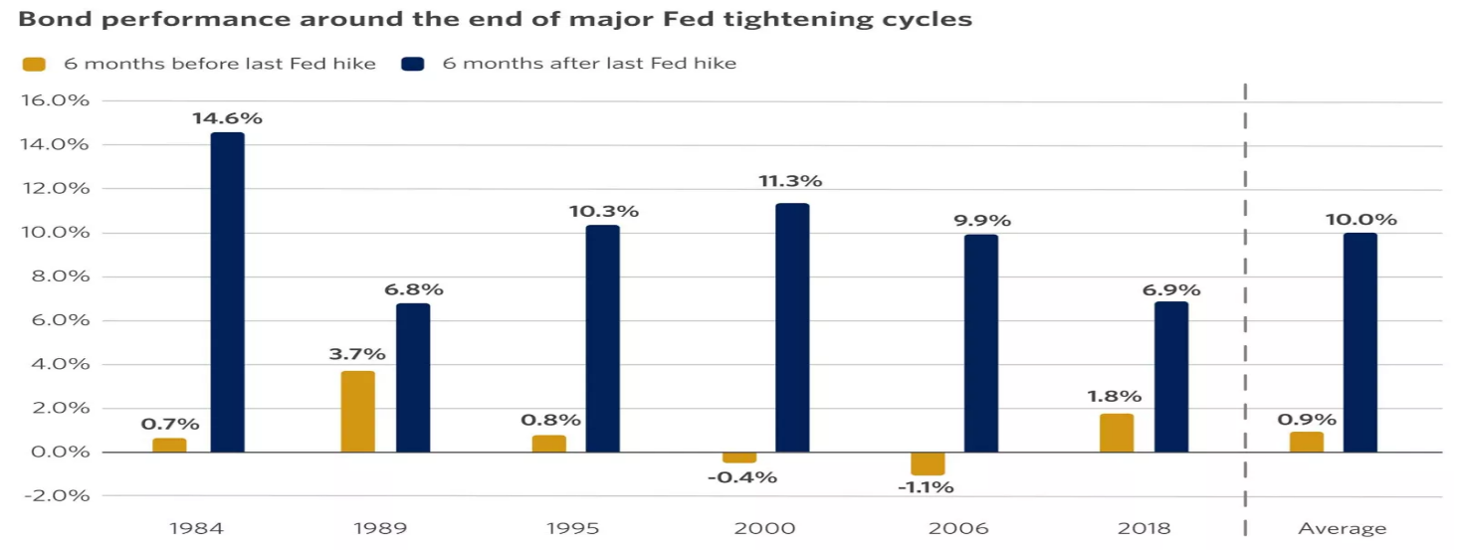

Nous pensons que les conditions sont réunies pour que la Fed cesse de relever ses taux, ce qui éliminerait un obstacle majeur à la performance des obligations. Au cours des 40 dernières années, nous avons assisté à sept grands cycles de resserrement de la politique monétaire de la Fed. Dans les deux cas, les rendements à court et à long terme ont baissé six mois après la dernière hausse, d’environ 1 % en moyenne.

Bien qu’elle soit difficile à cerner, nous prévoyons une tendance similaire cette fois-ci, ce qui suggère que la hausse des taux d’intérêt de l’année dernière pourrait avoir marqué le sommet de ce cycle. Le rendement du Trésor à 2 ans, sensible à la politique de la Fed, pourrait baisser plus fortement, reflétant les attentes de réductions de taux, tandis que le rendement à 10 ans, sensible à la croissance, pourrait baisser plus modestement si une récession est évitée.

La courbe de rendement représente la différence entre les rendements à court et à long terme. Nous voyons le rendement à 10 ans tomber légèrement en dessous de 4 %, accompagné d’une pentification de la courbe des rendements. Après avoir été inversée le plus longtemps depuis le début des années 1980, la courbe des rendements pourrait, selon nous, devenir positive.

Source : Bloomberg, Bonthe de Leone : Bloomberg, Bonthe de Leone.

Description du graphique : Ce graphique montre que depuis 1990, les rendements des bons du Trésor à 10 ans et à 2 ans ont eu tendance à atteindre leur maximum autour de la dernière hausse de taux de la Réserve fédérale dans un cycle.

6. Le ralentissement de la croissance entraîne une certaine volatilité, mais les actions s’appuient sur les gains de 2023

Après avoir chuté de près de 20 % en 2022, l’indice S&P 500 a connu un solide rebond à deux chiffres en 2023, bien qu’il ait été tiré par un groupe restreint de secteurs et par des valeurs technologiques à forte capitalisation. Nous pensons que le marché boursier a la possibilité de continuer à développer les gains de 2023 et d’évoluer à la hausse.

Ces gains pourraient provenir de la croissance des bénéfices des entreprises, qui, selon nous, devrait s’accélérer pour atteindre 5 à 10 % l’année prochaine, et d’une certaine augmentation des valorisations, en particulier lorsque les taux d’intérêt continueront à se modérer. Il faut garder à l’esprit que l’espace technologique à grande capitalisation, en particulier les 7 Magnifiques (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla), dispose probablement d’une marge de manœuvre plus réduite pour des valorisations nettement plus élevées. Les autres actions du S&P 500 pourraient toutefois offrir de meilleures perspectives d’augmentation des valorisations.

Nous nous attendons à ce que les marchés boursiers terminent à la hausse en 2024, mais probablement pas sans leur part de volatilité. Les marchés pourraient ne pas être en mesure d’ignorer un éventuel ralentissement économique, qui devrait selon nous se manifester au cours du premier semestre de l’année. En l’absence d’une récession profonde, nous pensons que les marchés peuvent envisager une période de croissance au-delà du ralentissement.

2024 est une année d’élections présidentielles, ce qui peut également entraîner une certaine volatilité des titres et une incertitude à court terme. Mais historiquement, les années électorales ont été positives pour les marchés. Une fois l’élection passée, un surplomb est également levé.

Le Congrès étant toujours divisé, on peut s’attendre à ce que la situation reste bloquée en 2024, quel que soit le résultat de l’élection.

Cela signifie généralement qu’aucune nouvelle législation ou réglementation n’est susceptible d’être adoptée, ce que les marchés ont tendance à favoriser car cela rend l’environnement opérationnel plus favorable pour les entreprises.

Dans l’ensemble, nous voyons un trio de facteurs fondamentaux qui pourraient favoriser la performance du marché en 2024 :

- Modération continue de l’inflation

- Le potentiel de réduction des taux d’intérêt de la Fed

- Une ré-accélération de la croissance au second semestre de l’année

Selon nous, les investisseurs pourraient profiter de la volatilité potentielle des marchés en 2024 pour rééquilibrer, diversifier ou ajouter des investissements de qualité dans les secteurs de la croissance et de la valeur, car nous pensons que des rendements positifs sont probables dans l’année à venir.

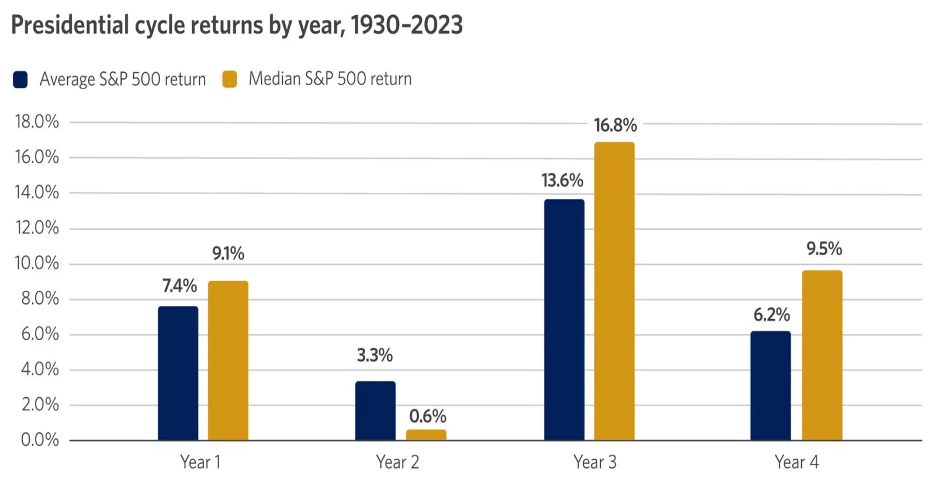

Source : Bloomberg, Bonthe de Leone. Le cycle de quatre ans suppose que l’année 1 est la première année civile après l’élection présidentielle. Les performances passées ne garantissent pas les résultats futurs.

Description du graphique : Ce graphique montre les rendements moyens et médians de l’indice S&P 500 depuis 1930, répartis sur les quatre années d’un cycle présidentiel.

7. Les retardataires se rattrapent alors que nous entrons dans un premier cycle de croissance économique

Si l’un des thèmes clés du marché boursier pour 2023 était le leadership étroit – avec les 7 Magnifiques à l’origine d’une grande partie des gains – alors peut-être devrions-nous considérer 2024 comme l’année où certains retardataires devront rattraper leur retard.

Ce phénomène se manifeste dans deux phases du cycle économique. Au début de l’année 2024, nous nous attendons à ce que l’économie reste dans la phase de “fin de cycle et de ralentissement économique”. Pendant cette période, nous nous attendons à ce que les investisseurs se tournent vers les secteurs du marché qui ont déjà fonctionné, tels que les grandes capitalisations technologiques, et qu’ils adoptent peut-être une attitude un peu plus défensive dans des secteurs tels que les soins de santé et les produits de première nécessité.

Une fois que la fin du cycle ou le ralentissement est confirmé, les marchés peuvent se tourner rapidement vers une reprise économique en début de cycle. C’est au cours de cette phase de croissance économique que l’on voit apparaître le schéma typique de la reprise : Le leadership tend à se situer dans des domaines tels que les actions de petite capitalisation et les parties cycliques du marché qui s’appuient sur la croissance économique, y compris les industries et les biens de consommation discrétionnaire. Les actions des marchés internationaux et émergents peuvent également jouer un rôle de premier plan, en particulier si la croissance mondiale rebondit.

Nous recommandons de compléter les investissements de croissance avec certains de ces actifs à la traîne, notamment les secteurs cycliques et les actions de petite capitalisation, qui pourraient jouer un rôle de rattrapage cette année. L’IA générative (intelligence artificielle) n’en étant qu’aux prémices d’une croissance pluriannuelle, nous continuons à considérer favorablement l’espace technologique à grande capitalisation. Toutefois, nous estimons que la diversification au-delà de la technologie sera plus importante pour les rendements des portefeuilles en 2024.

Les 7 Magnifiques ont bénéficié de valorisations élevées, ce qui est peut-être quelque peu justifié compte tenu de la croissance constante de leurs bénéfices dans l’ensemble.

Toutefois, les valeurs autres que les grandes capitalisations technologiques pourraient avoir de meilleures chances d’augmenter leur valorisation au cours de l’année à venir. Le retournement du cycle économique en 2024 pourrait avoir des répercussions sur le leadership des marchés boursiers.

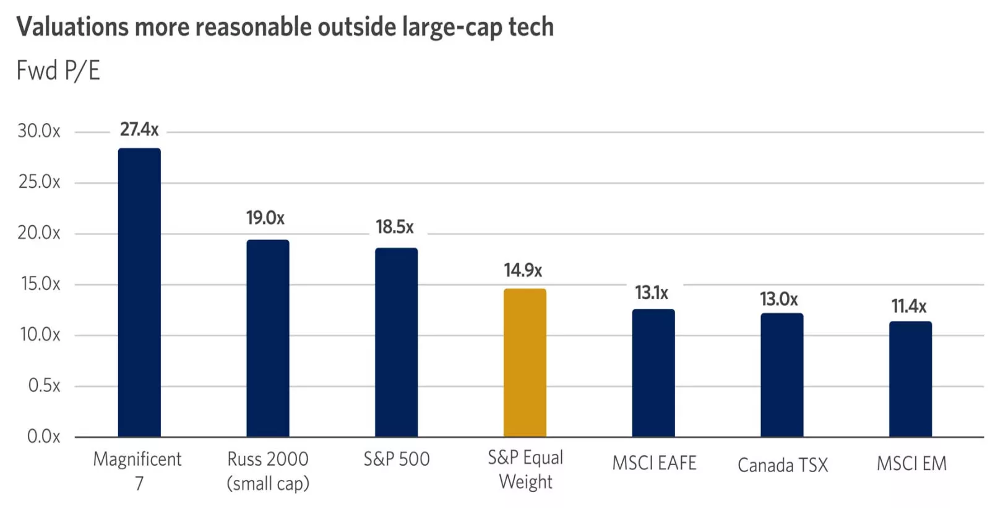

Source : Bloomberg, Bonthe de Leone. Les 7 valeurs les plus importantes sont Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla. Données au 20/11/2023.

Description du graphique : Ce graphique montre que le ratio cours/bénéfice à terme des 7 Magnificent 7 (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) est presque deux fois plus élevé que celui du S&P 500 lorsque toutes les actions ont le même poids.

8. Les obligations font leur retour, les liquidités abandonnent leur avance

En 2023, les liquidités ont surpassé les obligations de qualité pour la troisième année consécutive, ce qui n’était pas arrivé depuis le début des années 1980. Malgré les rendements attrayants des certificats de dépôt (CD) et des obligations à court terme, qui comportent peu ou pas de risque de prix, nous voyons des opportunités convaincantes dans les obligations à moyen et long terme, qui sont plus sensibles aux variations des taux d’intérêt.

La fin du resserrement de la politique monétaire de la Fed a toujours été synonyme de rendements obligataires supérieurs à la moyenne. Un prochain point d’inflexion dans le cycle des taux d’intérêt, combiné à des valorisations historiquement attrayantes, pourrait signifier que les liquidités céderont leur place en 2024. Si la Fed s’oriente vers une baisse des taux plus tard en 2024, nous voyons une opportunité pour les investisseurs d’allonger légèrement la durée de leurs obligations.

Si les CD représentent une part trop importante d’un portefeuille de titres à revenu fixe, nous recommandons de réduire la part des liquidités ou de réinvestir le capital arrivant à échéance dans des obligations à plus long terme. Ces obligations peuvent aider les investisseurs à bloquer les rendements historiquement élevés pendant une période plus longue. Ils pourraient également s’apprécier à mesure que la Fed progresse vers son objectif d’inflation de 2 %.

Du côté du crédit, les écarts sont restés contenus jusqu’à présent mais pourraient s’élargir si la croissance se ralentit comme nous le prévoyons. Nous recommandons de déplacer l’exposition au crédit vers des échéances plus courtes, réduisant ainsi le risque de crédit.

Source : Morningstar Direct, Bonthe de Leone. Les performances passées ne garantissent pas les résultats futurs.

Description du graphique : Ce graphique montre que depuis 1984, la performance des obligations six mois après la dernière hausse des taux d’intérêt de la Réserve fédérale a été supérieure à la performance six mois avant la dernière hausse.

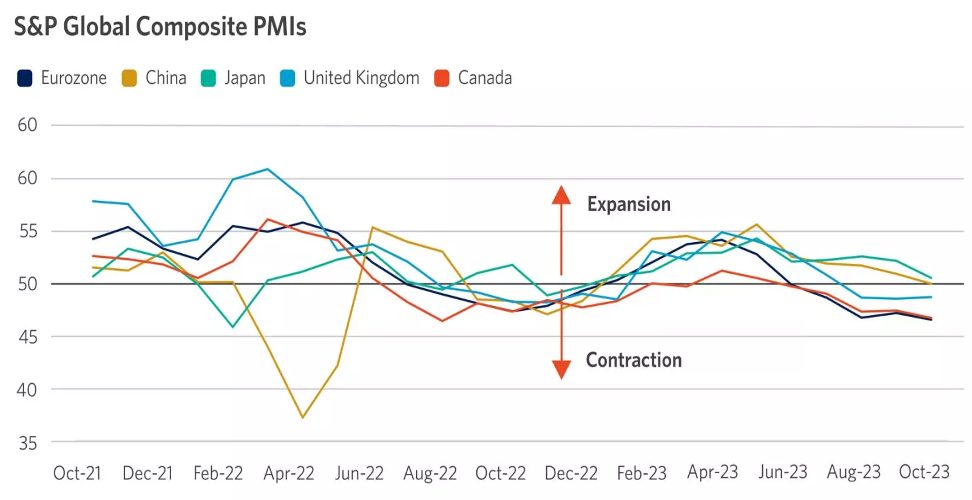

9. Les économies internationales divergent, avec pour fil conducteur un dollar plus faible

Nous pensons que la croissance économique de l’Europe et du Canada pourrait s’arrêter en 2024, avec la possibilité d’une récession légère et brève. En Europe, la hausse des taux d’intérêt a pesé sur l’activité économique dans toute la région, en particulier dans le secteur manufacturier. Malgré l’impact des hausses de taux de la banque centrale et le ralentissement de la croissance, l’inflation reste supérieure aux objectifs de la banque centrale.

Au Royaume-Uni, l’inflation IPC hors alimentation et énergie a augmenté de plus de 6 % d’une année sur l’autre en octobre 2023. En outre, les mesures de la croissance des salaires au Royaume-Uni ont été lentes à modérer, augmentant de plus de 7 % d’une année sur l’autre à la fin de 2023. Si cette situation perdure, elle pourrait conduire à une inflation obstinément élevée et obliger les banques centrales à maintenir les taux à un niveau plus élevé pendant plus longtemps.

Au Canada, le niveau d’endettement des ménages a dépassé 100 % du PIB. En outre, un plus grand nombre de prêts hypothécaires variables et à court terme rend les ménages sensibles à la hausse des taux d’intérêt. Comme les Canadiens consacrent une part plus importante du revenu de leur ménage au remboursement de leur dette, nous pensons que les dépenses de consommation et la croissance des prêts au Canada pourraient ralentir en 2024, ce qui pèserait sur la croissance économique.

La croissance économique de la Chine et du Japon pourrait être meilleure. En Chine, les inquiétudes concernant la déflation et le secteur de l’immobilier ont conduit les responsables politiques à adopter des mesures de relance pour aider à soutenir l’activité économique et les marchés financiers. Bien que des risques subsistent, nous pensons que les mesures de relance adoptées pourraient soutenir l’économie chinoise en 2024.

Au Japon, l’inflation est plus élevée que par le passé, mais elle a été contenue, l’IPC global atteignant un pic de 4,4 % en janvier 2023. Une certaine inflation est probablement la bienvenue pour le Japon, qui a lutté contre les pressions déflationnistes pendant la majeure partie des trois dernières décennies. Alors qu’une inflation plus élevée pourrait peser sur la confiance et les dépenses des consommateurs, une politique toujours accommodante, une croissance régulière des salaires et un marché du travail tendu pourraient contribuer à compenser ces vents contraires en 2024.

Dans un monde divergent, un fil conducteur pourrait être la baisse progressive du dollar américain. La Fed a relevé ses taux d’intérêt de manière plus importante et plus agressive que les autres banques centrales. Cela a fait pencher les différentiels de taux d’intérêt entre les États-Unis et les autres pays en faveur du dollar.

Alors que la Fed s’oriente vers des baisses de taux fin 2024 et qu’elle dispose d’une plus grande marge de manœuvre, les arguments en faveur d’un dollar plus fort s’affaiblissent. L’affaiblissement du dollar, conjugué à des valorisations réduites et à des rendements en dividendes plus élevés, plaide en faveur du maintien d’une part appropriée d’actions internationales.

Source : FactSet, S&P Capital IQ : FactSet, S&P Capital IQ.

Description de la carte : Ce graphique montre l’indice S&P Global Composite Purchasing Managers’ Index, ou PMI, pour la zone euro, la Chine, le Japon, le Royaume-Uni et le Canada. La zone euro, le Royaume-Uni et le Canada sont tombés en contraction. Les indices PMI de la Chine et du Japon ont baissé mais restent en expansion.

10. L’immobilier, les élections et la géopolitique provoquent des accès de faiblesse sur les marchés

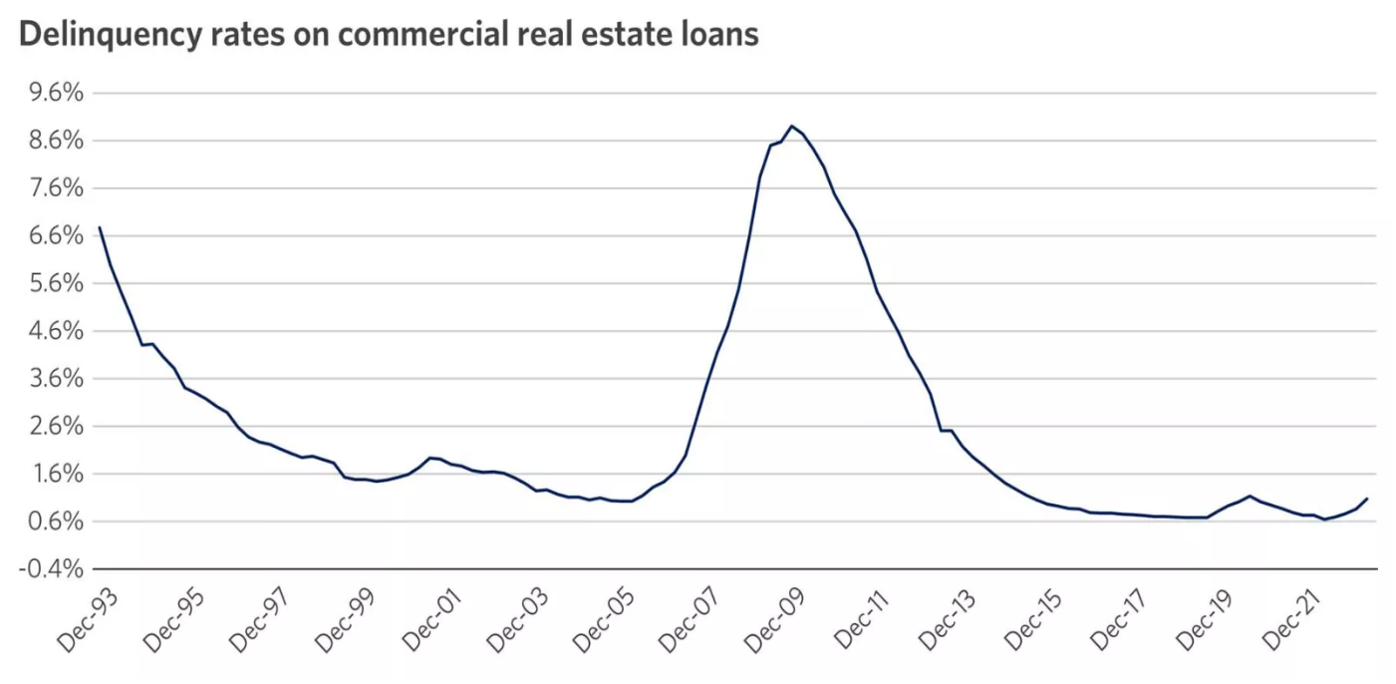

Un point de vue qui a gagné en popularité au milieu des turbulences bancaires de 2023 était que l’effondrement à venir de l’immobilier commercial déclencherait une crise financière et boursière plus importante. Nous ne souscrivons pas à ce point de vue, mais nous pensons qu’un ralentissement de l’activité économique entraînera des tensions sur le crédit, l’immobilier commercial devenant davantage un point sensible dans le cycle du crédit. Nous prévoyons une augmentation des impayés et des pertes sur les prêts en 2024, l’évolution du paysage immobilier après la pandémie pouvant exercer la pression la plus forte sur les prix de l’immobilier commercial et la performance des prêts.

Cela dit, nous ne pensons pas que cette situation débouchera sur un resserrement plus important du crédit qui causera des dommages économiques plus étendus. Les investissements et les prix de l’immobilier commercial n’ont pas connu la même manie que l’immobilier résidentiel à la fin des années 2000. Nous pensons plutôt que certains signes de détérioration des conditions de crédit pourraient faire resurgir les inquiétudes concernant les pertes sur prêts pour le secteur bancaire et les contraintes de capital qui en découlent. Cela pourrait déclencher un épisode de volatilité sur les marchés au sens large, même si nous doutons qu’il s’agisse d’une répétition des turbulences liées à la faillite d’une banque en mars 2023.

Nous pensons qu’un tel épisode serait de courte durée et probablement plus centré sur les petites banques et les banques régionales, qui représentent près des trois quarts des prêts immobiliers commerciaux. Nous pensons que cela se traduira également par un élargissement modéré des écarts de crédit cette année. Cela confirme notre recommandation de sous-exposition au risque de crédit dans les allocations d’obligations de bonne qualité.

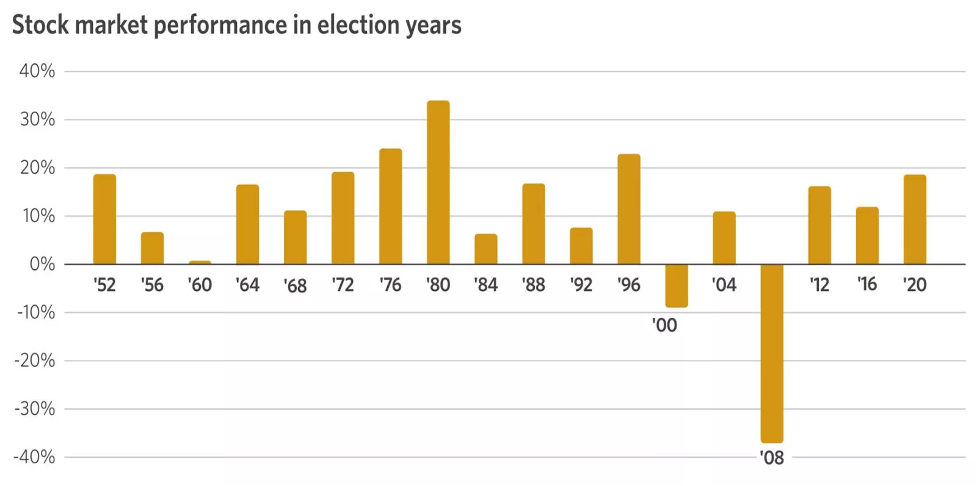

2024 est une année électorale, bien sûr, mais l’histoire montre que les résultats partisans des élections présidentielles américaines ne jouent pas un rôle important ou durable dans la performance des marchés. Cela n’empêchera toutefois pas les actions de connaître une vague d’indigestion jusqu’à l’élection de 2024.

Il ne s’agit pas de minimiser l’importance de notre processus démocratique ou de la fonction. Au lieu de cela, il reconnaît la leçon que nous croyons que l’histoire enseigne tous les quatre ans : Les marchés seront guidés par l’évolution de l’économie au sens large, des bénéfices et des taux d’intérêt, plutôt que par le résultat du jour de l’élection.

Cela dit, nous doutons que l’élection permette de sortir de l’impasse dans laquelle se trouve Washington, ce qui pourrait avoir un effet positif sur les marchés en réduisant la probabilité d’une nouvelle réglementation d’envergure. Dans le même temps, la toile de fond géopolitique à plus long terme reste en suspens, car le président continuera probablement à donner le ton avec la Chine et les alliances mondiales. Compte tenu des guerres en cours à l’étranger, nous pensons que les tensions géopolitiques seront à l’origine d’une faiblesse temporaire mais perceptible en 2024.

Les marchés d’actions sont susceptibles de réagir à l’actualité politique, mais toute faiblesse liée à l’élection sera, selon nous, éphémère. À nos yeux, il s’agirait d’une opportunité d’achat convaincante avant que les marchés ne se reconnectent à ce que nous prévoyons être un moment où l’économie et les cycles de bénéfices des entreprises se redresseront.

Source : FactSet, indice S&P 500. Les performances passées ne garantissent pas les résultats futurs.

Description du graphique : Ce graphique montre la performance du marché boursier, représenté par le S&P 500, au cours des années électorales depuis 1952.

Source : FactSet : FactSet.

Description du graphique : Ce graphique montre les taux d’impayés pour les prêts immobiliers commerciaux depuis 1993.

4 actions à envisager sur la base de nos perspectives de marché

1. Revoir le point de départ de la conception de votre portfolio.

Votre stratégie d’investissement doit tenir compte de votre tolérance au risque, de votre horizon temporel et de vos objectifs financiers. Par conséquent, nous considérons les allocations cibles à long terme de votre stratégie d’investissement comme un point de départ neutre pour la conception de votre portefeuille.

Étant donné que nous prévoyons que les marchés resteront sensibles aux tendances économiques à mesure que la croissance ralentira, envisagez d’aligner votre portefeuille sur vos objectifs stratégiques en matière de classes d’actifs. Cela peut vous aider à faire face à la volatilité potentielle tout en restant positionné pour profiter des opportunités du marché lorsqu’elles se présentent.

2. Redoubler d’efforts en matière de diversification.

Comme nous l’avons vu, en 2023, les marchés étaient dominés par un petit groupe de méga-capitalisations axées sur la croissance. Étant donné que nous estimons que les performances devraient être plus équilibrées au fur et à mesure que nous progressons, nous recommandons de mettre davantage l’accent sur la diversification.

Discutez avec votre conseiller financier de nos conseils en matière d’allocation stratégique d’actifs ( ), qui mettent en exergue notre recommandation de répartir les actifs entre 11 classes d’actifs. Ces conseils peuvent vous aider à vous positionner de manière à bénéficier de la diversification et d’une hausse plus large et plus soutenue dans les mois à venir.

3. Envisager un positionnement opportun du portefeuille dans les différents secteurs des actions.

Bien que nous prévoyions un ralentissement de la vigueur de l’économie et de la consommation en 2024, les tendances récentes ont fait preuve d’une certaine résilience.

Nous nous attendons à ce que les dépenses de consommation et la modération de l’inflation soutiennent des secteurs tels que les services de communication et la consommation discrétionnaire, que nous recommandons de surpondérer dans votre portefeuille. Envisager de sous-pondérer les services financiers, compte tenu de nos préoccupations concernant l’immobilier commercial, du resserrement des normes de crédit et de notre conviction que les taux d’intérêt sont probablement orientés à la baisse.

4. Viser des allocations légèrement plus élevées aux obligations à long terme et un risque de crédit plus faible.

Si la croissance économique et l’inflation ralentissent au cours des prochains mois, comme nous le prévoyons, les taux d’intérêt risquent de baisser et les écarts de crédit de se creuser. Dans ce contexte, nous recommandons de réduire la surpondération des liquidités et des placements obligataires à court terme, qui peuvent contribuer à réduire le risque de réinvestissement.

Envisagez de réaffecter vos fonds à des obligations à long terme de haute qualité afin de profiter des rendements plus élevés actuels. En outre, le fait de privilégier des échéances plus courtes dans les allocations d’obligations d’entreprises peut contribuer à limiter le risque de crédit.

Discutez avec votre conseiller financier de nos perspectives, qui sont à la base de nos conseils en matière de portefeuille. Réfléchissez à la manière dont l’intégration de ces conseils dans votre portefeuille peut vous aider à préparer l’année à venir.

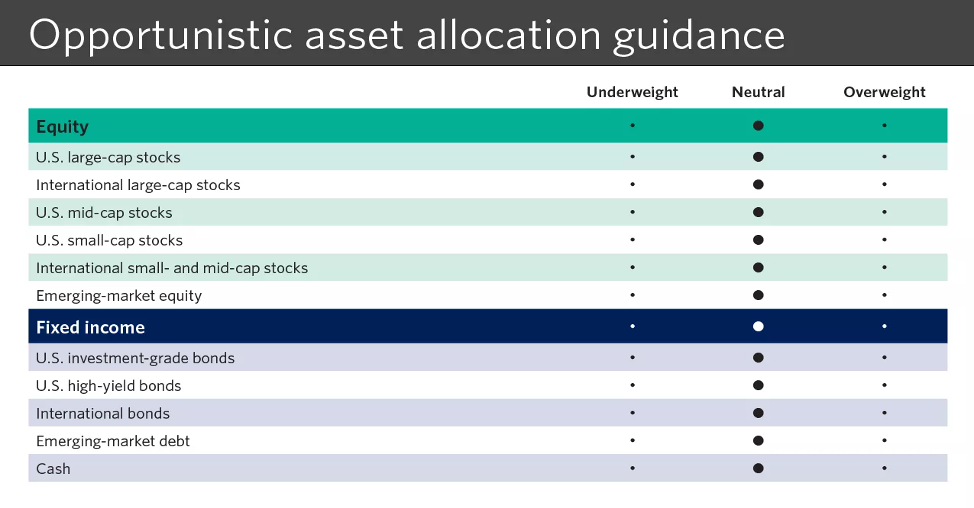

Orientation du portefeuille opportuniste

Nos conseils en matière d’allocation d’actifs opportuniste représentent la manière dont nous recommandons de positionner votre portefeuille dans les différentes catégories d’actifs, sur la base des conditions actuelles du marché et de nos perspectives mondiales, tout en vous aidant à rester correctement diversifié et à respecter votre tolérance au risque. Une position neutre indique que nous recommandons d’aligner votre portefeuille sur vos objectifs stratégiques à long terme.

Source : Bonthe de Leone

Description du graphique: Notre orientation opportuniste en matière d’allocation d’actifs est la suivante : Actions – neutre dans l’ensemble ; neutre pour les actions américaines à grande capitalisation, les actions internationales à grande capitalisation, les actions américaines à moyenne capitalisation, les actions américaines à petite capitalisation, les actions internationales à petite et moyenne capitalisation, les actions des marchés émergents. Revenu fixe – neutre dans l’ensemble ; neutre pour les obligations américaines de bonne qualité, les obligations américaines à haut rendement, les obligations internationales, la dette des marchés émergents, les liquidités.

Orientations pour le secteur des actions opportunistes

Nos orientations sectorielles opportunistes en matière d’actions représentent la manière dont nous recommandons de positionner les secteurs au sein des allocations en actions américaines de votre portefeuille, sur la base des conditions actuelles du marché et de nos perspectives globales pour les six à douze prochains mois. Les orientations sont relatives aux pondérations sectorielles de l’indice S&P 500.

Source : Bonthe de Leone : Bonthe de Leone.

Description du graphique : Nos orientations sectorielles opportunistes en matière d’actions sont les suivantes : Surpondération des services de communication et de la consommation discrétionnaire ; sous-pondération des services financiers ; neutralité de la consommation de base, de l’énergie, de la santé, de l’industrie, des matériaux, de l’immobilier, de la technologie et des services publics.

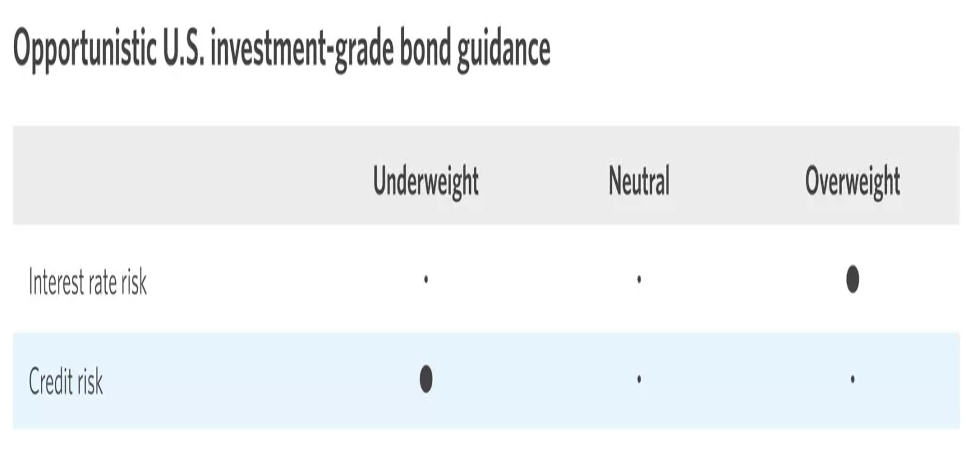

Orientations pour les obligations américaines opportunistes de bonne qualité

Nos conseils opportunistes en matière d’obligations américaines de qualité représentent la manière dont nous recommandons de se positionner en fonction des échéances et des secteurs au sein de vos allocations d’obligations de qualité supérieure, par rapport à l’indice Bloomberg U.S. Aggregate Bond. Les obligations à long terme comportent généralement un risque de taux d’intérêt plus élevé que les obligations à court terme. Les obligations d’entreprise présentent un risque de crédit plus élevé que les obligations d’État américaines.

Source : Bonthe de Leone : Bonthe de Leone.

Description du graphique : Notre orientation opportuniste en matière d’obligations américaines de qualité est la suivante : surpondération pour le risque de taux d’intérêt ; sous-pondération pour le risque de crédit : Surpondération pour le risque de taux d’intérêt ; sous-pondération pour le risque de crédit.

| Performance des classes d’actifs | 2023 | 3 ans | 5 ans |

| Espèces | 4.8 | 2.1 | 1.9 |

| Obligations américaines de bonne qualité | 2.7 | -4.1 | 0.8 |

| Obligations américaines à haut rendement | 10.1 | 1.3 | 4.3 |

| Obligations internationales | 6.2 | -1.9 | 1.2 |

| Dette des marchés émergents | 5.8 | -3.8 | 1.4 |

| Actions américaines à grande capitalisation | 22.3 | 9.8 | 13.8 |

| Actions internationales à grande capitalisation | 13.0 | 3.4 | 7.0 |

| Actions américaines à moyenne capitalisation | 11.8 | 5.1 | 10.4 |

| Actions américaines à faible capitalisation | 8.5 | 0.8 | 7.0 |

| Actions internationales à petite et moyenne capitalisation | 8.7 | -0.8 | 5.1 |

| Actions des marchés émergents | 4.2 | -5.8 | 2.7 |

| Performance du secteur des actions américaines | 2023 | 3 ans | 5 ans |

| Consommation discrétionnaire | 37.7 | 3.7 | 11.9 |

| Consommation de base | -2.0 | 5.3 | 8.7 |

| Énergie | -3.9 | 32.0 | 10.8 |

| Finances | 7.8 | 10.7 | 10.6 |

| Soins de santé | -0.9 | 7.7 | 9.8 |

| Industrie | 13.4 | 9.2 | 12.3 |

| Technologies de l’information | 54.0 | 16.1 | 25.0 |

| Matériaux | 7.8 | 7.3 | 12.2 |

| Services de communication | 48.8 | 3.0 | 11.3 |

| Utilitaires | -7.3 | 4.1 | 5.7 |

| Immobilier | 5.5 | 5.2 | 5.9 |

| S&P 500 | 22.3 | 9.8 | 13.8 |

Source : Morningstar Direct, 12/11/2023. Les liquidités sont représentées par l’indice Bloomberg US Treasury Bellwethers 3-Month. Obligations américaines de bonne qualité représentées par l’indice Bloomberg US Aggregate. Obligations américaines à haut rendement représentées par l’indice Bloomberg US HY 2% Issuer cap. Obligations internationales représentées par l’indice Bloomberg Global Aggregate Ex USD hedged. Obligations des marchés émergents représentées par l’indice Bloomberg Emerging Market USD Aggregate. Actions américaines à grande capitalisation représentées par l’indice S&P 500. Actions internationales développées à grande capitalisation représentées par l’indice MSCI EAFE. Les actions américaines à moyenne capitalisation, représentées par l’indice Russell Mid-indice de capitalisation. Actions américaines à petite capitalisation représentées par l’indice Russell 2000. Actions internationales de petite et moyenne capitalisation représentées par l’indice MSCI EAFE SMID. Actions des marchés émergents représentées par l’indice MSCI EM. Toutes les données relatives à la performance sont présentées sous forme de rendement total. Un indice n’est pas géré et n’est pas disponible pour un investissement direct. La performance n’inclut pas le paiement des dépenses, des frais ou des commissions de vente, qui réduiraient les résultats de la performance. La valeur des investissements fluctue et les investisseurs peuvent perdre tout ou partie de leur capital. Les performances passées ne garantissent pas les résultats futurs.

Description de la carte : Les tableaux ci-dessus comparent les performances de 2023 en cumul annuel dans différentes classes d’actifs et secteurs du marché boursier avec les rendements sur trois ans et sur cinq ans. Parmi les classes d’actifs, les liquidités ont augmenté de 4,8 % depuis le début de l’année, les obligations américaines de bonne qualité ont augmenté de 2,7 %, les obligations américaines à haut rendement ont augmenté de 10,1 %, les obligations internationales ont augmenté de 6,2 %, la dette des marchés émergents a augmenté de 5,8 %, les actions américaines à grande capitalisation ont augmenté de 22,3 %, les actions internationales à grande capitalisation ont augmenté de 13 %, les actions américaines à moyenne capitalisation ont augmenté de 11,8 %, les actions américaines à petite capitalisation ont augmenté de 8,5 %, les actions internationales à petite et moyenne capitalisation ont augmenté de 8,7 %, et les actions des marchés émergents ont augmenté de 4,2 %. En ce qui concerne les secteurs boursiers, les services de communication ont augmenté de 48,8 % depuis le début de l’année, la consommation discrétionnaire de 37,7 %, la consommation de base de 2 %, l’énergie de 3,9 %, les services financiers de 7,8 %, la santé de 0,9 %, l’industrie de 13,4 %, les matériaux de 7,8 %, l’immobilier de 5,5 %, la technologie de 54 % et les services aux collectivités de 7,3 %. Le S&P 500 a progressé de 22,3 % depuis le début de l’année.

Informations importantes :

Investir dans des actions comporte des risques. La valeur de vos actions fluctue et vous pouvez perdre votre capital.

Des risques particuliers sont inhérents à l’investissement international, notamment ceux liés aux fluctuations des devises et aux événements politiques et économiques étrangers.

Avant d’investir dans des obligations, vous devez comprendre les risques encourus, notamment le risque de crédit et le risque de marché. Les investissements obligataires sont également soumis au risque de taux d’intérêt : lorsque les taux d’intérêt augmentent, le prix des obligations peut diminuer et l’investisseur peut perdre la valeur du capital si l’investissement est vendu avant l’échéance.

L’investissement systématique ne garantit pas un bénéfice et ne protège pas contre les pertes. Les investisseurs doivent s’interroger sur leur volonté de continuer à investir lorsque les cours des actions sont en baisse.

La diversification ne garantit pas un profit ou une protection contre les pertes dans un marché en baisse.

Bonthe de Leone Comité d’investissement

Le comité d’investissement de la Bonthe de Leone (BDLIC) définit et défend la philosophie d’investissement de la Bonthe de Leone, qui repose sur les principes de qualité, de diversification et d’orientation à long terme. La BDLIC se réunit régulièrement pour discuter des marchés, de l’économie et de l’environnement actuel, proposer de nouvelles stratégies d’investissement et revoir les stratégies existantes, tout en gardant à l’esprit les besoins financiers de nos clients.

Les membres de BDLIC sont des experts en économie, en analyse d’entreprise, en fusions et acquisitions, en stratégie de marché, en trading, en allocation d’actifs et en solutions financières – chacun d’entre eux apporte une perspective unique au développement de stratégies d’investissement qui peuvent vous aider à atteindre vos objectifs financiers.

Bien cordialement

Leopold Bonthe de Leone, PDG