Perspectivas del mercado 2024

Tras más de una década en la que las acciones recorrieron un camino allanado por unos tipos de interés histórica y persistentemente bajos, el aumento de los rendimientos ha impulsado un sinuoso camino para los rendimientos del mercado en los últimos años. En 2024, creemos que los mercados recorrerán la última milla de los ciclos de inflación y endurecimiento de la Reserva Federal, lo que traerá consigo un camino más abierto, pero también algunos baches por el camino.

La renta variable y la renta fija cayeron en un mercado bajista en 2022, cuando la Reserva Federal empezó a subir los tipos de interés para luchar contra una inflación que llevaba cuatro décadas en máximos históricos. En 2023 se produjeron periodos de fuertes subidas y bajadas de los tipos de interés, con un sólido repunte de las acciones.

Creemos que 2024 traerá la siguiente fase del ciclo. La inflación debería seguir moderándose en un contexto de ralentización de la economía. Y esperamos que la Reserva Federal se aleje lentamente de una política restrictiva de tipos de interés, ayudando a despejar el camino para una renovada expansión.

El mercado no esquivará todos los baches a medida que esto vaya tomando forma. Sin embargo, creemos que 2024 será un año positivo tanto para la renta variable como para la renta fija.

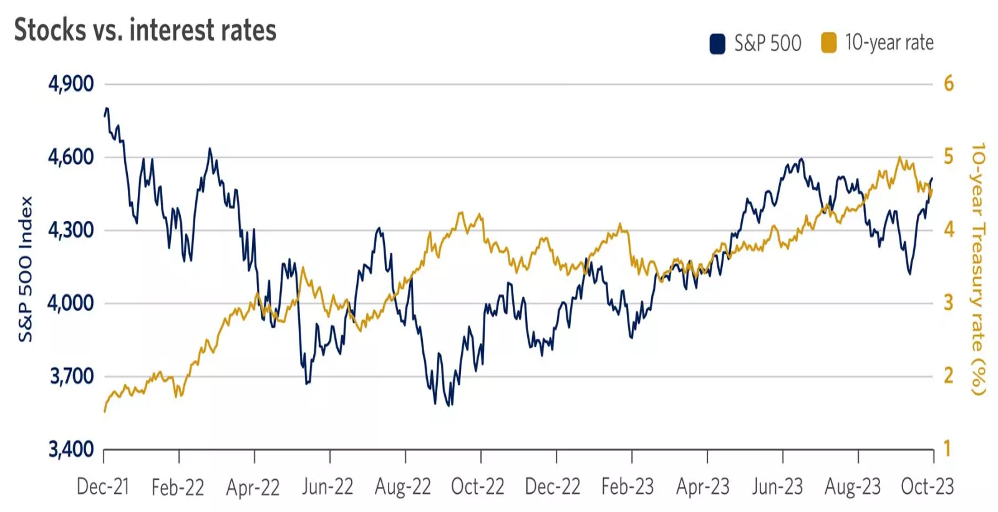

Fuente : FactSet, índice S&P 500, rendimiento del Tesoro a 10 años.

Descripción del gráfico: Este gráfico muestra una trayectoria sinuosa tanto para las acciones como para el rendimiento del Tesoro a 10 años desde diciembre de 2021.

He aquí 10 de nuestras principales visiones del mercado para 2024.

1. La economía se modera antes de repuntar en la segunda mitad de 2024

La economía estadounidense se mantuvo notablemente resistente durante gran parte de 2023, con un crecimiento del PIB superior al 2% anualizado durante los tres primeros trimestres del año. Esto se debió en gran parte a un saludable crecimiento del consumo: Los hogares siguieron gastando a pesar de la rápida subida de los tipos de interés y el endurecimiento de las condiciones crediticias.

Esperamos que el crecimiento económico estadounidense se suavice en el primer semestre de 2024, con tasas de crecimiento que probablemente caigan por debajo del 1,5% anualizado. Creemos que un consumo algo más débil, un menor gasto público y un enfriamiento del mercado laboral se traducirán en un crecimiento más lento.

El consumidor se enfrenta a algunos retos de cara a 2024, como la disminución del exceso de ahorro, el aumento de la deuda de las tarjetas de crédito y unos tipos de interés aún elevados. Además, creemos que una cierta relajación del mercado laboral podría presionar a la baja los aumentos salariales y la confianza general de los consumidores.

Aunque la economía puede evitar una recesión de libro de texto, puede surgir una recesión rodante. Algunos sectores de la economía, como el manufacturero y quizá el inmobiliario, podrían tocar fondo y luego estabilizarse, mientras que otros, como los servicios y el consumo, podrían tocar techo y bajar.

Tras un año y medio de endurecimiento de la Reserva Federal, creemos que el crecimiento económico podría sentir por fin los efectos del retraso en 2024. Pero en el lado positivo, una ralentización del crecimiento también apoyaría potencialmente una menor inflación y una menor necesidad de un mayor endurecimiento de la Fed.

De cara al segundo semestre de 2024, cabe esperar que la economía vuelva a acelerarse gradualmente. Creemos que la continua moderación de la inflación, una Reserva Federal al margen (y posiblemente señalando recortes de tipos), y la mejora de los márgenes empresariales y del crecimiento de los beneficios conducirán a una mejora del crecimiento económico más adelante en 2024. Y los mercados son previsores y pueden empezar a subir incluso antes de que el crecimiento económico se estabilice y mejore.

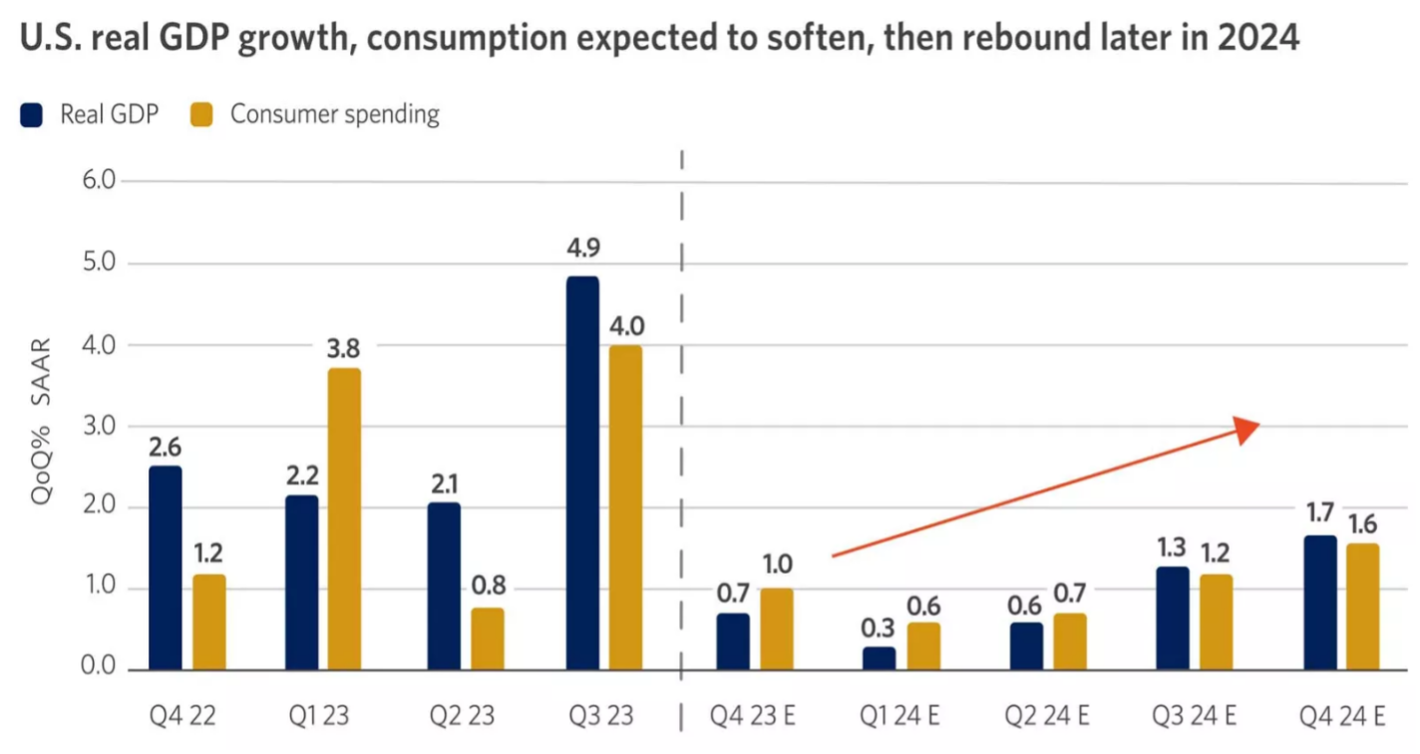

Fuente: Bloomberg, Bonthe de Leone.

Descripción del gráfico: Este gráfico muestra que se estima que el producto interior bruto (PIB) real y el gasto de los consumidores se suavizarán hasta principios de 2024, antes de repuntar a finales de año.

2. El desempleo aumenta, pero se mantiene por debajo del 5

En 2023, la solidez del mercado laboral dio a los consumidores la confianza necesaria para gastar frente a la elevada inflación y el aumento de los costes de los préstamos. Pero las condiciones restrictivas también significan que la Reserva Federal podría tener que mantener una política restrictiva para garantizar que el aumento de los costes laborales no se traduzca en un aumento de la inflación.

Prevemos cierto enfriamiento en 2024, a medida que el gasto y la contratación de las empresas se moderen en respuesta a la ralentización del crecimiento económico. Esta relajación podría hacer bajar el crecimiento de los salarios y la inflación, lo que daría a la Reserva Federal la oportunidad de empezar a recortar los tipos de interés.

A finales de 2023, el desempleo ha aumentado un 0,5% desde su mínimo del 3,4%, debido principalmente a la reincorporación de más trabajadores a la población activa. A pesar de ello, el desempleo sigue siendo bajo, lo que favorece el aumento de los ingresos. Sin embargo, es probable que el ritmo de aumento del empleo se ralentice, ya que las empresas reducen la contratación para proteger la rentabilidad.

Los descensos de las ofertas de empleo, la tasa de abandonos y las nóminas de ayuda temporal son los primeros indicios de una suavización que probablemente conducirá a un mejor equilibrio entre la oferta y la demanda de mano de obra en 2024. Aunque menos favorables, las condiciones del mercado laboral podrían seguir siendo favorables. El sólido punto de partida de las finanzas empresariales indica que cualquier aumento del desempleo podría ser moderado.

Fuente: Bloomberg, Bonthe de Leone.

Descripción del gráfico: Desde hace más de dos años, el número de ofertas de empleo supera al de parados. A lo largo de 2023, sin embargo, la diferencia entre ambos ha empezado a reducirse.

3. La inflación cae más deprisa de lo previsto por la Fed, alcanzando el 2,5

Se han hecho progresos significativos en el frente de los precios al consumo, con una inflación subyacente (excluidos alimentos y energía) que ha bajado de un máximo del 6,6% en 2022 al 4% recientemente. Creemos que este impulso a la baja puede continuar hasta 2024, con una inflación que alcanzaría el 2,5%.

El lado positivo de la desaceleración del crecimiento económico es que la menor demanda ejercerá una mayor presión a la baja sobre la inflación. Esto, a su vez, debería permitir a la Reserva Federal recortar los tipos de interés hasta un nivel más neutral, actuando como una especie de amortiguador que puede ayudar a evitar una recesión más grave.

Es más, si la oferta de mano de obra sigue aumentando junto con el incremento de la productividad laboral, esto puede fomentar un entorno en el que el crecimiento económico se mantenga mientras las presiones salariales y la inflación siguen bajando.

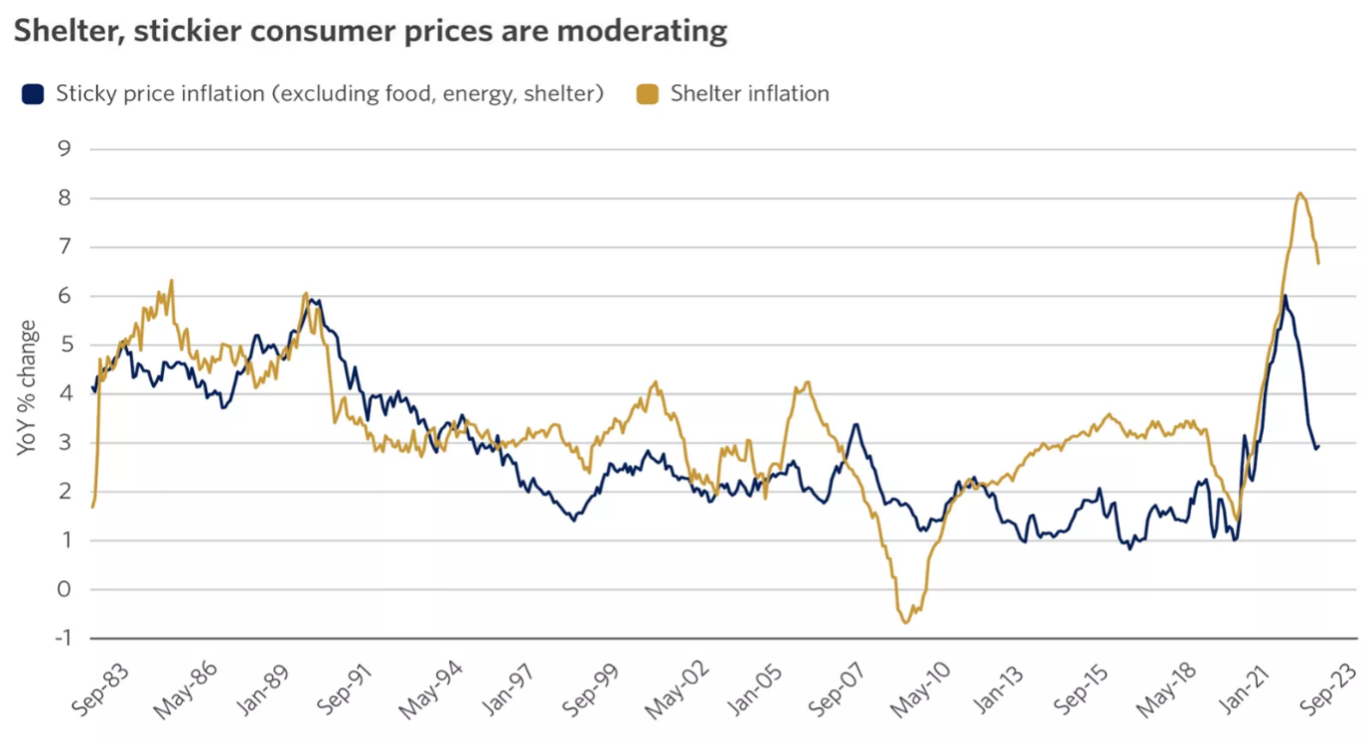

Los precios de los bienes han disminuido a finales de 2023, incluidos los indicios necesarios de moderación en los precios de los automóviles. La mosca en la sopa ha sido la persistente rigidez de los precios de la vivienda (alquileres, casas). Creemos que el alivio está en camino: Los datos recientes nos indican que los precios de la vivienda pueden permitir que la inflación general descienda más rápidamente en 2024.

Recientemente se ha hablado mucho de la caída de la oferta monetaria (conocida como M2), comparándola con las condiciones de la Gran Depresión de los años treinta. Creemos que esta suposición ignora que cierta contracción es prudente, dada la explosión de la masa monetaria tras la pandemia COVID-19. La política monetaria restrictiva y la moderación del M2 también contribuyen a frenar la inflación.

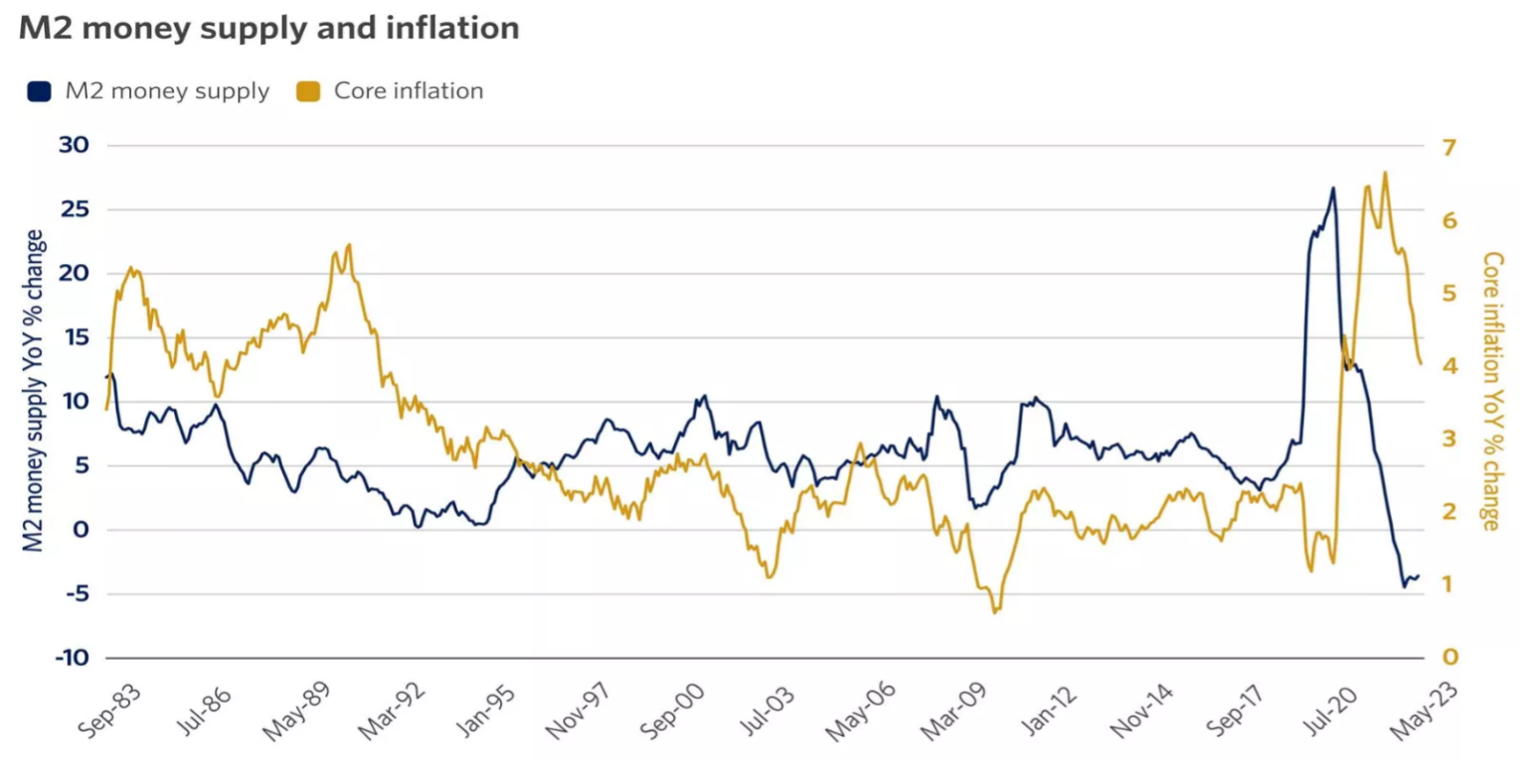

Fuente: Bloomberg, cálculos de Bonthe de Leone. Datos económicos de la Reserva Federal. La masa monetaria M2 incluye el dinero en circulación y los depósitos a la vista en bancos (M1), más los depósitos de ahorro inferiores a 100.000 dólares y los fondos de inversión del mercado monetario.

Descripción del gráfico: Este gráfico muestra la evolución de la inflación subyacente y de la masa monetaria M2 desde 1983. La masa monetaria M2 incluye el dinero en circulación y los depósitos a la vista en bancos (M1), más los depósitos de ahorro inferiores a 100.000 dólares y los fondos de inversión del mercado monetario.

Fuente: Reserva Federal de San Luis.

Descripción del gráfico: Este gráfico muestra las trayectorias de la inflación de la vivienda y de la inflación de precios fijos, que excluye los alimentos, la energía y la vivienda. Aunque la inflación de la vivienda subió más tras la pandemia, ambas han empezado a bajar.

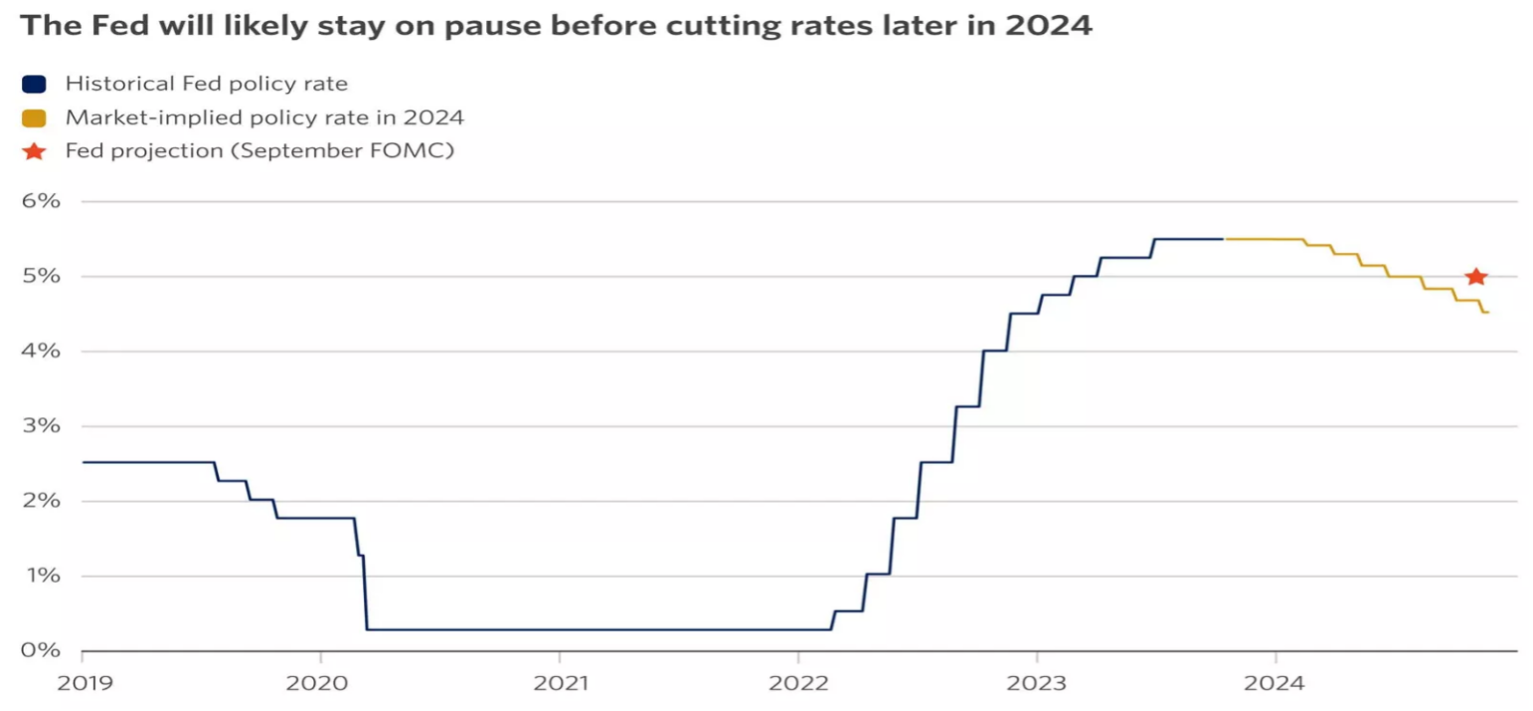

4. La Fed baja los tipos en 2024 hasta el 4,5%-5%.

En el centro de nuestras perspectivas para los mercados de renta variable y renta fija se encuentra la trayectoria de la política de la Reserva Federal, que experimentará un cambio notable en 2024. Creemos que, tras la campaña de endurecimiento más agresiva de los últimos 40 años, el ciclo de subidas ha concluido.

Es probable que la Reserva Federal se muestre prudente, anunciando una pausa prolongada y manteniendo el tipo de interés de los fondos federales en el 5,25%-5,5% en el primer semestre del año. Pero la disminución de las presiones inflacionistas, el enfriamiento del mercado laboral y la ralentización del crecimiento allanarán probablemente el camino para recortar los tipos de interés en el segundo semestre de 2024.

Es probable que los responsables políticos se opongan a las expectativas de recortes agresivos para garantizar que la inflación vuelva al objetivo del 2% fijado por la Reserva Federal. Este tira y afloja entre los mercados y la Reserva Federal podría generar volatilidad. Sin embargo, si las presiones sobre los precios siguen disminuyendo como esperamos, el tipo de interés oficial real (una vez ajustado a la inflación) se volverá más restrictivo.

Es probable que la Fed intente compensar esta situación recortando los tipos potencialmente más de las dos veces previstas en la reunión del Comité Federal de Mercado Abierto (FOMC) de septiembre de 2023. Esperamos una modesta relajación de la política monetaria, cuyo alcance dependerá de que la inflación subyacente se acerque al objetivo del 2% fijado por la Reserva Federal.

Fuente: Bloomberg, proyecciones de la reunión de septiembre del Comité Federal de Mercado Abierto (FOMC).

Descripción del gráfico: Este gráfico muestra el tipo de interés oficial de la Reserva Federal junto con las expectativas de recortes de tipos en 2024. Es probable que la Fed se oponga a la relajación, pero puede que acabe recortando los tipos más de las dos veces previstas el pasado mes de septiembre.

5. La curva de rendimientos se inclina y el rendimiento a 10 años cae ligeramente por debajo del 4%.

En 2023, una economía inesperadamente fuerte, el mensaje de la Fed de tipos de interés más altos durante más tiempo y el aumento de la emisión del Tesoro para el déficit fiscal en expansión empujaron el rendimiento del Tesoro a 10 años al 5%, su punto más alto en 16 años. Posteriormente, los datos favorables a la Fed han apoyado una recuperación gradual de los bonos.

Creemos que se dan las condiciones para que la Fed deje de subir los tipos, lo que eliminaría un importante obstáculo para el rendimiento de los bonos. Hemos asistido a siete grandes ciclos de endurecimiento de la Reserva Federal en los últimos 40 años. En cada uno de ellos, los rendimientos a corto y largo plazo fueron inferiores seis meses después de la última subida, con un descenso medio de alrededor del 1%.

Aunque es difícil de precisar, prevemos una tendencia similar esta vez, lo que sugiere que la subida de los tipos de interés del año pasado podría haber marcado el punto álgido de este ciclo. El rendimiento del Tesoro a 2 años, sensible a la política de la Fed, podría caer más bruscamente, reflejando las expectativas de recortes de tipos, mientras que el rendimiento a 10 años, sensible al crecimiento, podría bajar más modestamente si se evita una recesión.

La curva de rendimientos representa la diferencia entre los rendimientos a corto y a largo plazo. Vemos que el rendimiento a 10 años cae ligeramente por debajo del 4%, acompañado de una curva de rendimientos cada vez más pronunciada. Después de haber estado invertida durante el tramo más largo desde principios de la década de 1980, la curva de rendimientos podría volverse positiva, en nuestra opinión.

Fuente: Bloomberg, Bonthe de Leone.

Descripción del gráfico: Este gráfico muestra que, desde 1990, los rendimientos del Tesoro a 10 y 2 años han tendido a alcanzar su máximo en torno a la última subida de tipos de la Reserva Federal en un ciclo.

6. La ralentización del crecimiento provoca cierta volatilidad, pero la renta variable consolida las ganancias de 2023

Tras caer casi un 20% en 2022, el S&P 500 experimentó un sólido repunte de dos dígitos en 2023, aunque impulsado por un reducido conjunto de sectores y valores tecnológicos de gran capitalización. Creemos que el mercado bursátil tiene margen para seguir aprovechando las ganancias de 2023 y subir.

Estas ganancias pueden provenir del crecimiento de los beneficios empresariales, que creemos se acelerará hasta el 5%-10% el próximo año, y de cierta expansión de las valoraciones, especialmente a medida que los tipos de interés sigan moderándose. Tenga en cuenta que el espacio tecnológico de gran capitalización, especialmente entre los 7 magníficos valores (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla), probablemente tenga menos margen para valoraciones sustancialmente más altas. Los restantes valores del S&P 500, sin embargo, pueden ofrecer mejores perspectivas de expansión de la valoración.

Esperamos que los mercados bursátiles terminen al alza en 2024, pero probablemente no sin una buena dosis de volatilidad. Es posible que los mercados no puedan ignorar una posible ralentización económica, que prevemos aparezca en el primer semestre del año. En ausencia de una profunda recesión, creemos que los mercados pueden mirar más allá de una ralentización hacia un período de crecimiento en el futuro.

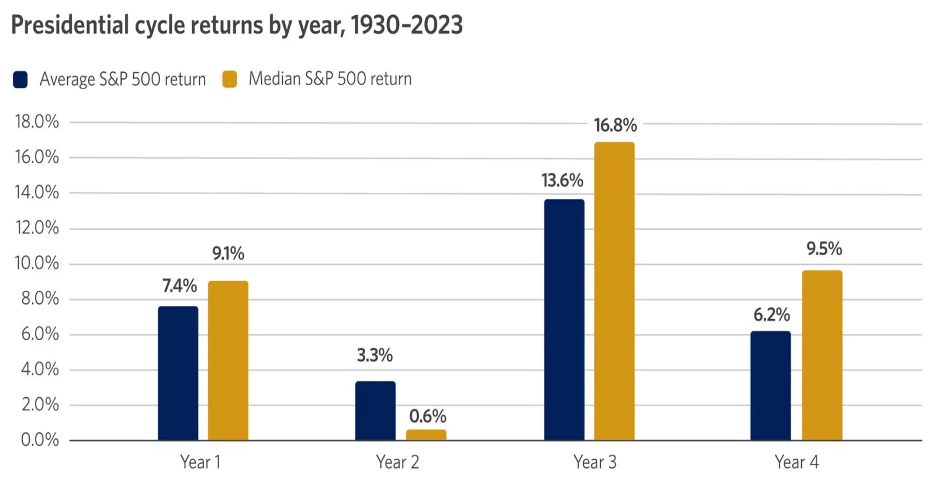

2024 es un año de elecciones presidenciales, lo que también puede provocar cierta volatilidad en los titulares e incertidumbre a corto plazo. Pero históricamente, los años electorales han sido positivos para los mercados. Una vez pasadas las elecciones, también se levanta el vuelo.

Dado que el Congreso sigue dividido, cabe esperar que el bloqueo se mantenga en 2024, independientemente del resultado de las elecciones.

Por lo general, esto significa que no es probable que se aprueben nuevas leyes o reglamentos, algo que los mercados tienden a favorecer, ya que hace que el entorno operativo sea más favorable para las empresas.

En general, vemos una trifecta de factores fundamentales que pueden favorecer el comportamiento del mercado en 2024:

- Continúa la moderación de la inflación

- Posibles recortes de los tipos de interés de la Fed

- Aceleración del crecimiento en el segundo semestre

En nuestra opinión, los inversores podrían aprovechar la posible volatilidad del mercado en 2024 para reequilibrar, diversificar o añadir inversiones de calidad en los sectores de crecimiento y valor, ya que creemos que es probable que se obtengan rentabilidades positivas en el próximo año.

Fuente: Bloomberg, Bonthe de Leone. El ciclo de cuatro años supone que el año 1 es el primer año natural después de las elecciones presidenciales. Los resultados pasados no garantizan los resultados futuros.

Descripción del gráfico: Este gráfico muestra la rentabilidad media y mediana del S&P 500 desde 1930, desglosada por los cuatro años de un ciclo presidencial.

7. Los rezagados se ponen al día al entrar en un ciclo temprano de crecimiento económico

Si un tema clave en el mercado de valores para 2023 fue el liderazgo estrecho -con los 7 Magníficos impulsando muchas de las ganancias-, entonces tal vez veríamos 2024 como el año en que algunos rezagados juegan a ponerse al día.

Vemos que esto ocurre en dos fases del ciclo económico. A principios de 2024, esperaríamos que la economía se mantuviera en la fase de “ciclo tardío y desaceleración económica”. Durante este tiempo, esperaríamos que los inversores gravitaran hacia las partes del mercado que ya han estado funcionando, como la tecnología de gran capitalización, y quizás se inclinaran un poco más a la defensiva en sectores como la atención sanitaria y los productos básicos.

Una vez confirmado el ciclo tardío o bajista, los mercados pueden mirar rápidamente hacia una recuperación económica de ciclo temprano. En esta fase de crecimiento económico es cuando vemos surgir el típico libro de jugadas de la recuperación: El liderazgo tiende a estar en áreas como los valores de pequeña capitalización y las partes cíclicas del mercado que están apalancadas en el crecimiento económico, incluidos los industriales y los de consumo discrecional. Los valores internacionales y de los mercados emergentes también pueden tomar la delantera, especialmente si repunta el crecimiento mundial.

Recomendamos complementar las inversiones en crecimiento con algunos de estos activos rezagados, incluidos los sectores cíclicos y los valores de pequeña capitalización, que podrían recuperar terreno este año. Con la IA (inteligencia artificial) generativa en las primeras fases de un crecimiento plurianual, seguimos viendo con buenos ojos el espacio tecnológico de gran capitalización. Pero vemos que la diversificación más allá de la tecnología es más crítica para la rentabilidad de las carteras en 2024.

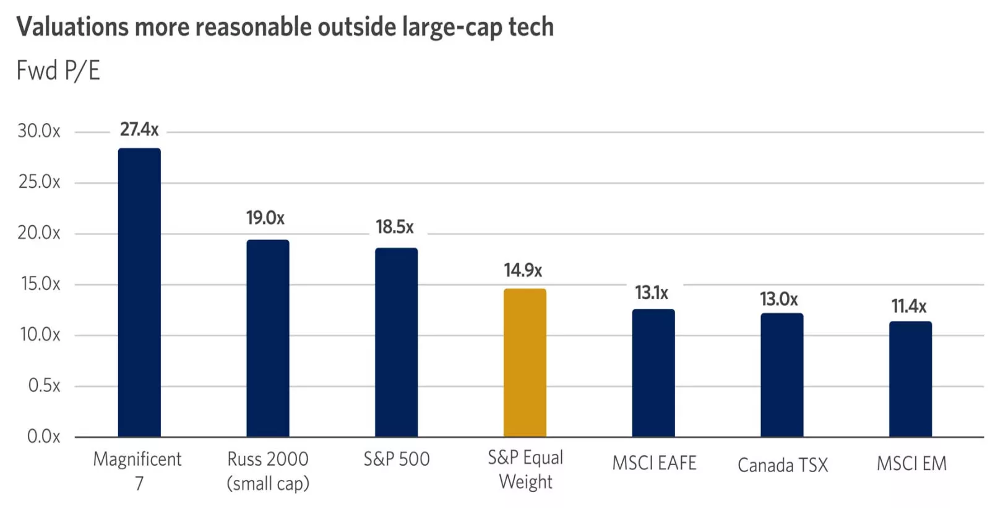

Los 7 Magníficos han disfrutado de valoraciones plenas, quizá algo justificadas dado el crecimiento constante de sus beneficios en general.

Sin embargo, los valores no tecnológicos de gran capitalización pueden tener más posibilidades de aumentar su valoración en el próximo año. A medida que el ciclo económico gire en 2024, también podría hacerlo el liderazgo bursátil.

Fuente: Bloomberg, Bonthe de Leone. Los 7 magníficos valores son Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla. Datos a 20/11/2023.

Descripción del gráfico: Este gráfico muestra que la relación precio/beneficios a plazo de los 7 magníficos valores (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) es casi el doble que la del S&P 500 cuando todos los valores tienen la misma ponderación.

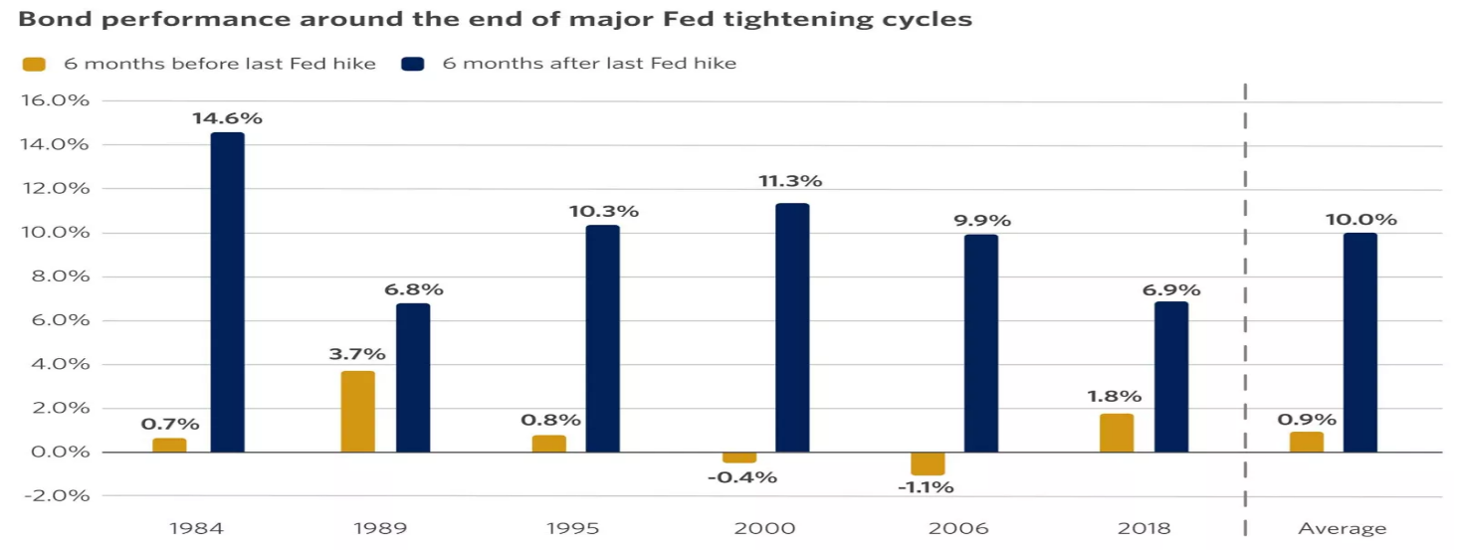

8. Los bonos remontan y el efectivo cede el liderato

En 2023, el efectivo superó a los bonos con grado de inversión por tercer año consecutivo, algo que no ocurría desde principios de la década de 1980. A pesar de los atractivos rendimientos de los certificados de depósito (CD) y los bonos a corto plazo, que conllevan poco o ningún riesgo de precio, vemos oportunidades atractivas en los bonos a medio y largo plazo, que son más sensibles a las variaciones de los tipos de interés.

Históricamente, el fin del endurecimiento de la Reserva Federal ha significado rendimientos de los bonos superiores a la media. Un próximo punto de inflexión en el ciclo de los tipos de interés, combinado con unas valoraciones históricamente atractivas, podría significar que el efectivo cederá su liderazgo en 2024. Si la Fed pivota hacia tipos más bajos más adelante en 2024, vemos una oportunidad para que los inversores amplíen ligeramente la duración de sus bonos.

Si los CD representan una parte excesiva de una cartera de renta fija, recomendamos reducir la asignación de efectivo o reinvertir el principal que vence en bonos de vencimiento más largo. Estos bonos pueden ayudar a los inversores a mantener los altos rendimientos históricos durante más tiempo. También podrían revalorizarse a medida que la Reserva Federal siga avanzando hacia su objetivo de inflación del 2%.

Por el lado del crédito, los diferenciales se han mantenido contenidos hasta ahora, pero podrían ampliarse si el crecimiento se enfría como esperamos. Recomendamos trasladar la exposición crediticia a vencimientos más cortos, reduciendo así el riesgo de crédito.

Fuente: Morningstar Direct, Bonthe de Leone. Los resultados anteriores no garantizan los resultados futuros.

Descripción del gráfico: Este gráfico muestra que, desde 1984, el rendimiento de los bonos seis meses después de la última subida de los tipos de interés de la Reserva Federal ha superado al rendimiento seis meses antes de la última subida de la Reserva Federal.

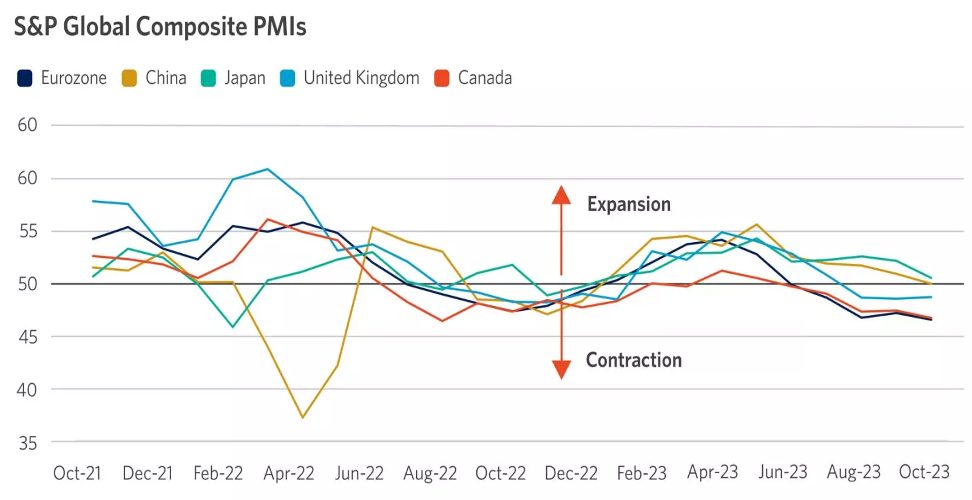

9. Las economías internacionales divergen, con un dólar más débil como hilo conductor

Creemos que el crecimiento económico europeo y canadiense podría estancarse en 2024, con la posibilidad de una breve y leve recesión. En Europa, la subida de los tipos de interés ha lastrado la actividad económica en toda la región, especialmente en el sector manufacturero. A pesar del impacto de las subidas de tipos del banco central y de la ralentización del crecimiento, la inflación se mantiene por encima de los objetivos de los bancos centrales.

En el Reino Unido, la inflación medida por el IPC, excluidos los alimentos y la energía, aumentó más de un 6% interanual en octubre de 2023. Además, las medidas de crecimiento salarial en el Reino Unido han sido de lentas a moderadas, aumentando más del 7% interanual a finales de 2023. Si esta situación se mantiene, podría provocar una inflación obstinadamente elevada y obligar a los bancos centrales a mantener los tipos más altos durante más tiempo.

En Canadá, los niveles de deuda de los hogares han superado el 100% del PIB. Además, las hipotecas más variables y a corto plazo hacen que los hogares sean susceptibles a tipos de interés más altos. Dado que los canadienses destinan una mayor parte de sus ingresos familiares al pago de la deuda, creemos que el gasto de los consumidores y el crecimiento de los préstamos en Canadá podrían ralentizarse en 2024, lo que lastraría el crecimiento económico.

El crecimiento económico en China y Japón podría ir mejor. En China, la preocupación por la deflación y el sector inmobiliario ha llevado a los responsables políticos a promulgar medidas de estímulo para ayudar a impulsar la actividad económica y de los mercados financieros. Aunque persisten los riesgos, creemos que el estímulo promulgado podría ofrecer apoyo a la economía china en 2024.

En Japón, la inflación es más alta en términos históricos, pero se ha contenido, y el IPC general alcanzó un máximo del 4,4% en enero de 2023. Es probable que Japón reciba con agrado una cierta inflación, después de haber luchado contra las presiones deflacionistas durante gran parte de las tres últimas décadas. Aunque el aumento de la inflación podría lastrar la confianza y el gasto de los consumidores, una política monetaria aún acomodaticia, un crecimiento salarial estable y un mercado laboral tenso podrían ayudar a contrarrestar estos vientos en contra en 2024.

En un mundo divergente, un hilo conductor podría ser el ablandamiento gradual del dólar estadounidense. La Fed subió los tipos de interés más y de forma más agresiva que otros bancos centrales. Esto inclinó los diferenciales de tipos de interés entre Estados Unidos y otros países a favor del dólar.

A medida que la Fed pivota hacia recortes de tipos a finales de 2024 y con más margen para flexibilizarlos, los argumentos a favor de un dólar más fuerte se debilitan. Un dólar más débil, junto con unas valoraciones descontadas y una mayor rentabilidad de los dividendos, respaldan la conveniencia de mantener una asignación adecuada en renta variable internacional.

Fuente: FactSet, S&P Capital IQ.

Descripción del gráfico: Este gráfico muestra el índice compuesto global de gestores de compras (PMI) de la zona euro, China, Japón, Reino Unido y Canadá. La eurozona, el Reino Unido y Canadá han entrado en contracción. Los PMI de China y Japón han bajado pero siguen en expansión.

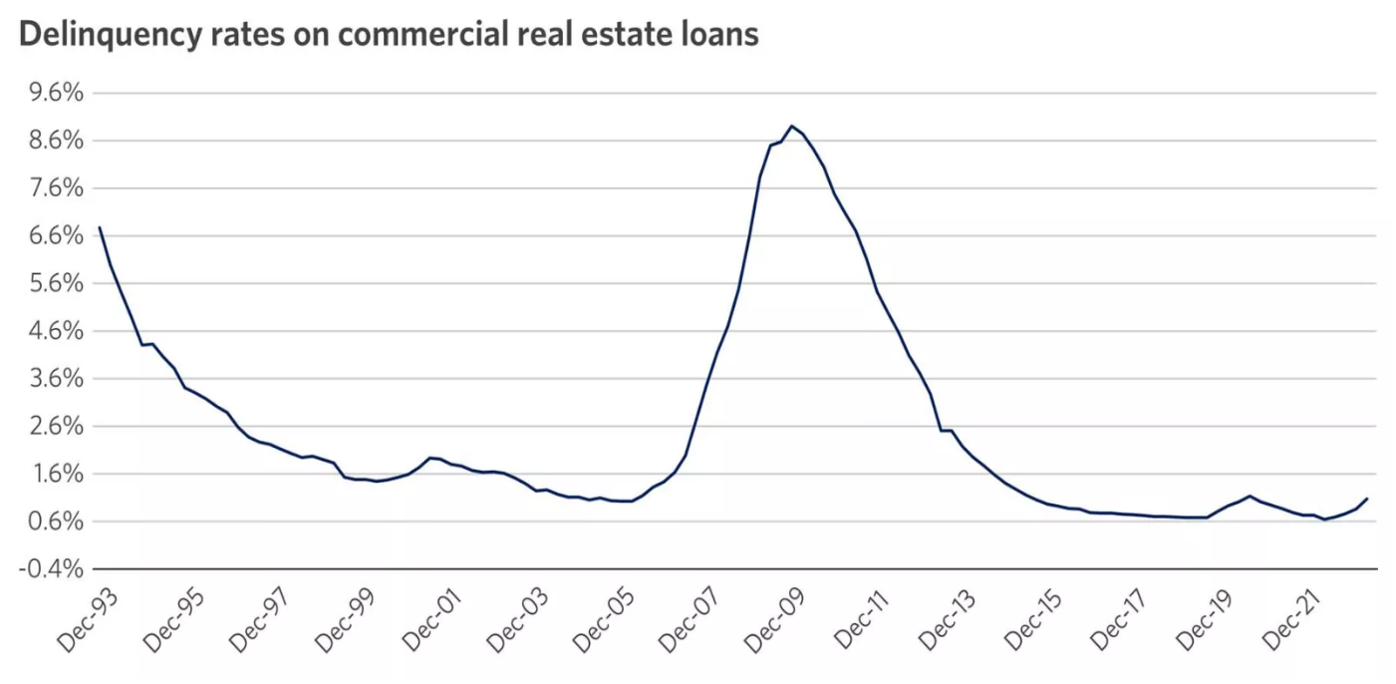

10. El sector inmobiliario, las elecciones y la geopolítica provocan episodios de debilidad en los mercados

Una opinión que ganó popularidad en medio de las turbulencias bancarias de 2023 era que un próximo desplome del sector inmobiliario comercial desencadenaría una crisis financiera y de mercado de mayor envergadura. No suscribimos esta opinión, pero sí creemos que una ralentización de la actividad económica provocará cierta tensión crediticia, y que el sector inmobiliario comercial se convertirá en un punto más delicado del ciclo crediticio. Prevemos que la morosidad y las pérdidas totales por préstamos aumenten en 2024, y que el cambiante panorama inmobiliario posterior a la pandemia ejerza posiblemente la mayor presión sobre los precios de los inmuebles comerciales y el rendimiento de los préstamos.

Dicho esto, no creemos que esta situación vaya a desembocar en una crisis crediticia de mayor envergadura que inflija daños económicos más amplios. La inversión y los precios de los inmuebles comerciales no han experimentado la misma manía que la vivienda residencial a finales de la década de 2000. En cambio, creemos que algunas pruebas de deterioro de las condiciones crediticias podrían hacer resurgir la preocupación por las pérdidas de préstamos para el sector bancario y las consiguientes limitaciones de capital. Esto podría desencadenar un episodio de volatilidad en los mercados en general, aunque dudamos que se repita la agitación por la quiebra bancaria vivida en marzo de 2023.

Creemos que cualquier episodio de este tipo sería de corta duración y probablemente se centraría más en los bancos pequeños y regionales, que representan casi tres cuartas partes de los préstamos inmobiliarios comerciales. Creemos que esto también se reflejará en una ampliación moderada de los diferenciales de crédito este año. Esto respalda nuestra recomendación de infraponderar el riesgo de crédito en las asignaciones a bonos con grado de inversión.

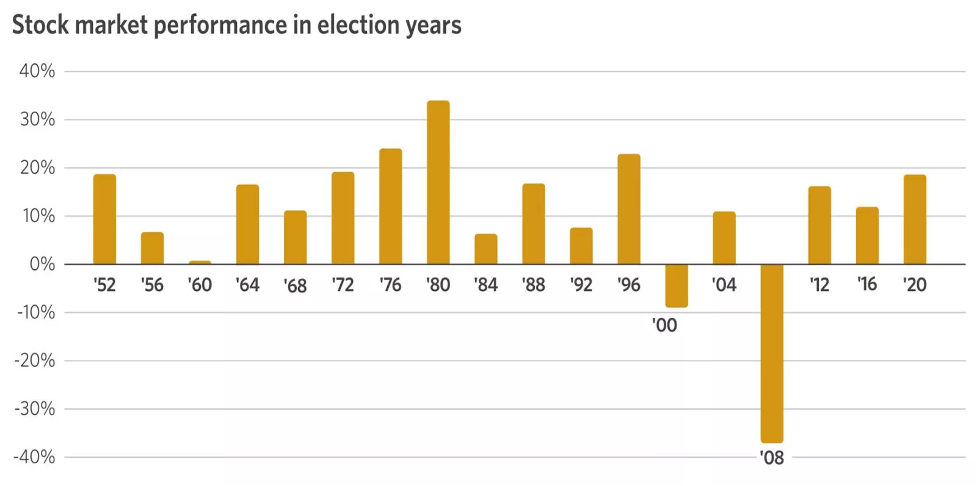

2024 es un año electoral, por supuesto, pero la historia demuestra que los resultados partidistas de las elecciones presidenciales estadounidenses no desempeñan un papel material o duradero a la hora de dictar el comportamiento de los mercados. Sin embargo, esto no impedirá que las acciones pasen por una racha de indigestión de cara a las elecciones de 2024.

No se trata de restar importancia a nuestro proceso democrático ni al cargo. En cambio, reconoce la lección que creemos que la historia enseña cada cuatro años: Los mercados se guiarán por la trayectoria de la economía en general, los beneficios y los tipos de interés, más que por el resultado del día de las elecciones.

Dicho esto, dudamos que las elecciones pongan fin a la parálisis de Washington, lo que ofrece un potencial resquicio de esperanza para los mercados al reducir la probabilidad de una nueva regulación de gran alcance. Al mismo tiempo, el telón de fondo geopolítico a largo plazo aún pende de un hilo, ya que es probable que el presidente siga marcando el tono con China y las alianzas mundiales. Dadas las guerras en curso en el extranjero, creemos que las tensiones geopolíticas serán la fuente de una debilidad temporal pero notable en 2024.

Es probable que los mercados de renta variable reaccionen a los titulares políticos, pero cualquier debilidad impulsada por las elecciones será, en nuestra opinión, pasajera. Para nosotros, esto supondría una atractiva oportunidad de compra antes de que los mercados vuelvan a conectar con lo que esperamos que sea un momento en el que la economía y los ciclos de beneficios empresariales estén mejorando.

Fuente: FactSet, Índice S&P 500. Los resultados anteriores no garantizan los resultados futuros.

Descripción del gráfico: Este gráfico muestra el rendimiento del mercado de valores, representado por el S&P 500, en los años electorales desde 1952.

Fuente: FactSet.

Descripción del gráfico: Este gráfico muestra las tasas de morosidad de los préstamos inmobiliarios comerciales desde 1993.

4 medidas que puede considerar en función de nuestras perspectivas de mercado

1. Revise el punto de partida del diseño de su cartera.

Su estrategia de inversión debe equilibrar su comodidad con el riesgo, el horizonte temporal y los objetivos financieros. Por lo tanto, consideramos que las asignaciones objetivo a largo plazo de su estrategia de inversión son un punto de partida neutral para el diseño de su cartera.

Dado que esperamos que los mercados sigan siendo sensibles a las tendencias económicas a medida que el crecimiento se suaviza, considere la posibilidad de alinear su cartera con sus objetivos estratégicos de clases de activos. De este modo, podrá sortear la posible volatilidad y, al mismo tiempo, aprovechar las oportunidades que surjan en el mercado.

2. Redoblar la diversificación.

Como ya hemos comentado, en 2023 los mercados estuvieron liderados por un reducido grupo de valores de gran capitalización orientados al crecimiento. Dada nuestra opinión de que es probable que el rendimiento sea más equilibrado a medida que avancemos, recomendamos centrarse más en la diversificación.

Hable con su asesor financiero sobre nuestra guía de asignación estratégica de activos , que destaca nuestra recomendación de asignar entre 11 clases de activos. Esta orientación puede ayudarle a estar en condiciones de beneficiarse de la diversificación y de un movimiento alcista más amplio y sostenido en los próximos meses.

3. Considerar el posicionamiento oportuno de la cartera en los distintos sectores de renta variable.

Aunque esperamos que la fortaleza económica y del consumo se modere en 2024, las tendencias recientes han mostrado cierta resistencia.

Esperamos que el gasto de los consumidores y la moderación de la inflación respalden sectores como los servicios de comunicación y el consumo discrecional, que recomendamos sobreponderar en su cartera. Considere infraponderar los servicios financieros, dada nuestra preocupación en el sector inmobiliario comercial, el endurecimiento de las normas crediticias y nuestra creencia de que los tipos de interés probablemente se dirigirán a la baja.

4. Objetivo de asignaciones ligeramente superiores a bonos a largo plazo y menor riesgo de crédito.

Si el crecimiento económico y la inflación se enfrían en los próximos meses, como esperamos, es probable que los tipos de interés bajen y los diferenciales de crédito se amplíen. En este entorno, recomendamos reducir las asignaciones sobreponderadas al efectivo y a las inversiones en bonos a corto plazo, que pueden ayudar a reducir el riesgo de reinversión.

Considere la posibilidad de reasignar su inversión a bonos a largo plazo de alta calidad para asegurarse los beneficios de los mayores rendimientos actuales. Además, favorecer los vencimientos más cortos dentro de las asignaciones de bonos corporativos puede ayudar a limitar el riesgo de crédito.

Hable con su asesor financiero sobre nuestras perspectivas, en las que se basa nuestra oportuna orientación de la cartera. Considere cómo la incorporación de esta orientación a su cartera puede ayudarle a prepararse para el año que comienza.

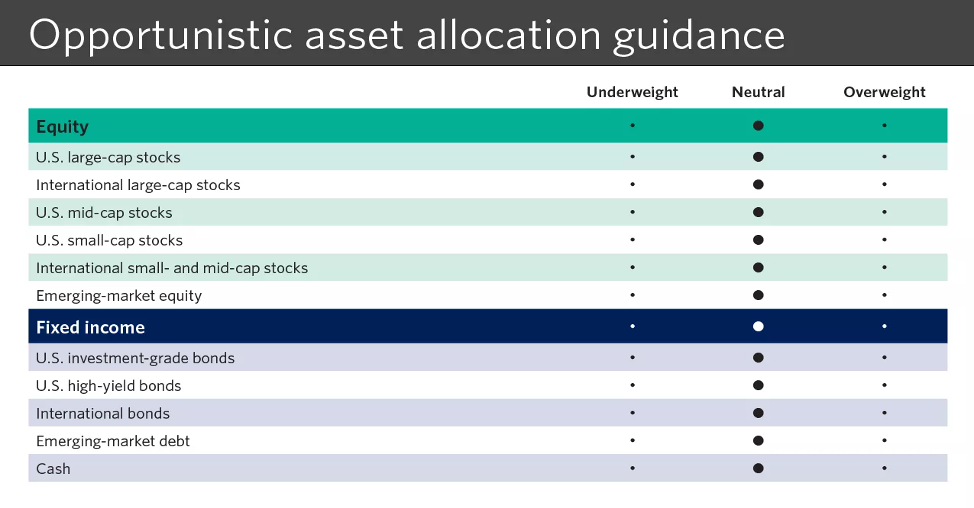

Orientación de la cartera de oportunidades

Nuestra orientación sobre la asignación oportunista de activos representa la forma en que recomendamos posicionar su cartera entre las distintas clases de activos, basándonos en las condiciones actuales del mercado y en nuestra perspectiva global, al tiempo que le ayudamos a mantenerse adecuadamente diversificado y dentro de su comodidad con el riesgo. Una posición neutral indica que recomendamos alinear su cartera con sus objetivos estratégicos a largo plazo.

Fuente: Bonthe de Leone

Descripción del gráfico: Nuestra orientación en materia de asignación oportunista de activos es la siguiente: Renta variable – neutral en general; neutral para valores de gran capitalización estadounidenses, valores internacionales de gran capitalización, valores estadounidenses de mediana capitalización, valores estadounidenses de pequeña capitalización, valores internacionales de pequeña y mediana capitalización, renta variable de mercados emergentes. Renta fija – neutral en general; neutral para bonos estadounidenses con grado de inversión, bonos estadounidenses de alto rendimiento, bonos internacionales, deuda de mercados emergentes, efectivo.

Orientación del sector de la renta variable oportunista

Nuestra orientación oportunista por sectores de renta variable representa la forma en que recomendamos posicionarse por sectores dentro de las asignaciones de renta variable estadounidense de su cartera, basándonos en las condiciones actuales del mercado y en nuestras perspectivas globales para los próximos seis a doce meses. La orientación es relativa a las ponderaciones sectoriales del S&P 500.

Fuente: Bonthe de Leone.

Descripción del gráfico : Nuestra orientación oportunista por sectores de renta variable es la siguiente: Sobreponderar servicios de comunicación y consumo discrecional; infraponderar servicios financieros; neutral en consumo básico, energía, sanidad, industria, materiales, inmobiliario, tecnología y servicios públicos.

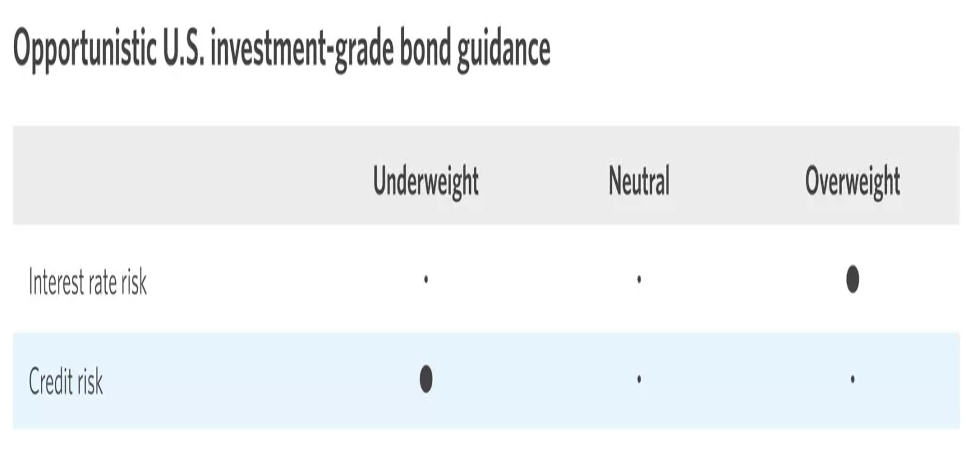

Orientación sobre bonos estadounidenses oportunistas con grado de inversión

Nuestra orientación oportunista sobre bonos estadounidenses con grado de inversión representa cómo recomendamos posicionarse en los vencimientos y sectores dentro de sus asignaciones de bonos de mayor calidad, en relación con el Bloomberg U.S. Aggregate Bond Index. Los bonos a largo plazo suelen conllevar más riesgo de tipo de interés que los bonos a corto plazo. Los bonos corporativos tienen más riesgo de crédito que los bonos del Estado.

Fuente: Bonthe de Leone.

Descripción del gráfico : Nuestra orientación oportunista para los bonos estadounidenses con grado de inversión es la siguiente: Sobreponderar por riesgo de tipos de interés; infraponderar por riesgo de crédito.

| Rendimiento de las clases de activos | 2023 | 3 años | 5 años |

| Efectivo | 4.8 | 2.1 | 1.9 |

| Bonos estadounidenses con grado de inversión | 2.7 | -4.1 | 0.8 |

| Bonos estadounidenses de alto rendimiento | 10.1 | 1.3 | 4.3 |

| Bonos internacionales | 6.2 | -1.9 | 1.2 |

| Deuda emergente | 5.8 | -3.8 | 1.4 |

| Acciones estadounidenses de gran capitalización | 22.3 | 9.8 | 13.8 |

| Acciones internacionales de gran capitalización | 13.0 | 3.4 | 7.0 |

| Acciones estadounidenses de mediana capitalización | 11.8 | 5.1 | 10.4 |

| Acciones estadounidenses de pequeña capitalización | 8.5 | 0.8 | 7.0 |

| Acciones internacionales de pequeña y mediana capitalización | 8.7 | -0.8 | 5.1 |

| Renta variable emergente | 4.2 | -5.8 | 2.7 |

| Rendimiento del sector de renta variable estadounidense | 2023 | 3 años | 5 años |

| Consumo discrecional | 37.7 | 3.7 | 11.9 |

| Bienes de consumo básico | -2.0 | 5.3 | 8.7 |

| Energía | -3.9 | 32.0 | 10.8 |

| Finanzas | 7.8 | 10.7 | 10.6 |

| Sanidad | -0.9 | 7.7 | 9.8 |

| Industriales | 13.4 | 9.2 | 12.3 |

| Tecnologías de la información | 54.0 | 16.1 | 25.0 |

| Materiales | 7.8 | 7.3 | 12.2 |

| Servicios de comunicación | 48.8 | 3.0 | 11.3 |

| Servicios | -7.3 | 4.1 | 5.7 |

| Inmobiliario | 5.5 | 5.2 | 5.9 |

| S&P 500 | 22.3 | 9.8 | 13.8 |

Fuente: Morningstar Direct, 12/11/2023. Efectivo representado por el índice Bloomberg US Treasury Bellwethers a 3 meses. Bonos estadounidenses con grado de inversión representados por el índice Bloomberg US Aggregate. Bonos estadounidenses de alto rendimiento representados por el índice Bloomberg US HY 2% Issuer cap. Bonos internacionales representados por el índice Bloomberg Global Aggregate Ex USD hedged. Bonos de deuda de mercados emergentes representados por el Bloomberg Emerging Market USD Aggregate Index. Valores estadounidenses de gran capitalización representados por el índice S&P 500. Valores internacionales desarrollados de gran capitalización representados por el índice MSCI EAFE. Valores estadounidenses de mediana capitalización representados por el Russell Mid-índice cap. Valores estadounidenses de pequeña capitalización representados por el índice Russell 2000. Valores internacionales de pequeña y mediana capitalización representados por el índice MSCI EAFE SMID. Renta variable de mercados emergentes representada por el índice MSCI EM. Todos los datos de rentabilidad se presentan como rentabilidad total. Un índice no está gestionado y no está disponible para la inversión directa. La rentabilidad no incluye el pago de gastos, comisiones o gastos de venta, que reducirían los resultados de rentabilidad. El valor de las inversiones fluctúa, y los inversores pueden perder parte o la totalidad de su capital. Los resultados pasados no garantizan los resultados futuros.

Descripción del gráfico: En los cuadros anteriores se compara la rentabilidad a 2023 en distintas clases de activos y sectores bursátiles con la rentabilidad a tres y cinco años. Entre las clases de activos, el efectivo subió un 4,8% interanual, los bonos estadounidenses con grado de inversión un 2,7%, los bonos estadounidenses de alto rendimiento un 10,1%, los bonos internacionales un 6,2%, la deuda de mercados emergentes un 5,8%, las acciones estadounidenses de gran capitalización un 22,3%, las acciones internacionales de gran capitalización un 13%, las acciones estadounidenses de mediana capitalización un 11,8%, las acciones estadounidenses de pequeña capitalización un 8,5%, las acciones internacionales de pequeña y mediana capitalización un 8,7% y las acciones de mercados emergentes un 4,2%. En cuanto a los sectores bursátiles, los servicios de comunicación subieron un 48,8% interanual, los bienes de consumo discrecional un 37,7%, los bienes de consumo básico un 2%, la energía un 3,9%, el sector financiero un 7,8%, la sanidad un 0,9%, la industria un 13,4%, los materiales un 7,8%, el sector inmobiliario un 5,5%, la tecnología un 54% y los servicios públicos un 7,3%. El S&P 500 subió un 22,3% en lo que va de año.

Información importante:

Invertir en renta variable conlleva riesgos. El valor de sus acciones fluctuará y puede perder capital.

La inversión internacional conlleva riesgos especiales, como los relacionados con las fluctuaciones monetarias y los acontecimientos políticos y económicos extranjeros.

Antes de invertir en bonos, debe comprender los riesgos que conllevan, incluidos el riesgo de crédito y el riesgo de mercado. Las inversiones en bonos también están sujetas al riesgo de tipos de interés, de forma que cuando los tipos de interés suben, los precios de los bonos pueden bajar y el inversor puede perder el valor del principal si la inversión se vende antes de su vencimiento.

La inversión sistemática no garantiza beneficios ni protege contra las pérdidas. Los inversores deben considerar su disposición a seguir invirtiendo cuando los precios de las acciones están bajando.

La diversificación no garantiza beneficios ni protege contra las pérdidas en un mercado a la baja.

Comité de Inversiones de Bonthe de Leone

El Comité de Inversión de Bonthe de Leone (BDLIC) define y defiende la filosofía de inversión de Bonthe de Leone, que se basa en los principios de calidad, diversificación y enfoque a largo plazo. El BDLIC se reúne periódicamente para hablar de los mercados, la economía y el entorno actual, proponer nuevas estrategias de inversión y revisar las existentes, todo ello con las necesidades financieras de nuestros clientes en el centro.

Los miembros del BDLIC son expertos en economía, análisis empresarial, fusiones y adquisiciones, estrategia de mercado, negociación, asignación de activos y soluciones financieras . Cada uno de ellos aporta una perspectiva única al desarrollo de estrategias de inversión que pueden ayudarle a alcanzar sus objetivos financieros.

Atentamente

Leopold Bonthe de Leone, Director General