Marktausblick 2024

Nachdem Aktien mehr als ein Jahrzehnt lang einen Weg beschritten haben, der von historisch niedrigen Zinsen geprägt war, haben höhere Renditen in den letzten Jahren zu einer kurvenreichen Entwicklung der Marktrenditen geführt. Wir glauben, dass die Märkte im Jahr 2024 die letzte Meile im Inflations- und Straffungszyklus der US-Notenbank bewältigen werden, was eine offenere Straße, aber auch einige Unebenheiten mit sich bringt.

Aktien und Anleihen fielen 2022 in einen Bärenmarkt, als die US-Notenbank begann, die Zinssätze zu erhöhen, um die seit vier Jahrzehnten anhaltende Inflation zu bekämpfen. Das Jahr 2023 brachte Zeiten stark steigender und fallender Zinssätze mit sich, wobei die Aktien eine solide Erholung erfuhren.

Wir glauben, dass 2024 die nächste Phase des Zyklus beginnen wird. Die Inflation dürfte sich in einer sich abschwächenden Wirtschaft weiter abschwächen. Und wir gehen davon aus, dass die Fed langsam von ihrer restriktiven Zinspolitik abrückt und damit den Weg für eine erneute Expansion frei macht.

Der Markt wird nicht jedem Schlagloch ausweichen können, wenn sich diese Entwicklung abzeichnet. Wir sind jedoch der Meinung, dass das Jahr 2024 sowohl für Aktien als auch für Anleihen ein positives Jahr sein wird.

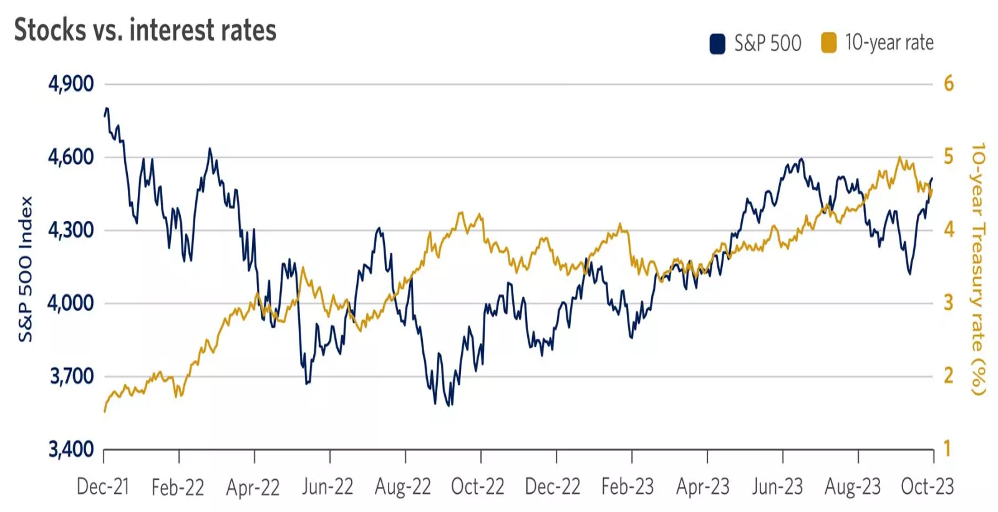

Quelle : FactSet, S&P 500 Index, Rendite 10-jähriger Staatsanleihen.

Beschreibung des Diagramms: Diese Grafik zeigt den kurvenreichen Verlauf von Aktien und der 10-jährigen Treasury-Rendite seit Dezember 2021.

Hier sind 10 unserer wichtigsten Ansichten über den Markt im Jahr 2024.

1. Die Wirtschaft schwächt sich ab, bevor sie sich in der zweiten Hälfte des Jahres 2024 erholt

Die US-Wirtschaft blieb über weite Strecken des Jahres 2023 bemerkenswert widerstandsfähig, mit einem BIP-Wachstum von über 2 % auf Jahresbasis in den ersten drei Quartalen des Jahres. Dies war zum großen Teil auf ein gesundes Konsumwachstum zurückzuführen: Die privaten Haushalte gaben trotz rapide steigender Zinssätze und strengerer Kreditkonditionen weiterhin Geld aus.

Wir gehen davon aus, dass sich das US-Wirtschaftswachstum in der ersten Hälfte des Jahres 2024 abschwächen wird und die Wachstumsraten wahrscheinlich auf unter 1,5 % im Jahresvergleich fallen werden. Wir glauben, dass ein etwas schwächerer Konsum, geringere Staatsausgaben und ein sich abkühlender Arbeitsmarkt zu einem langsameren Wachstum führen werden.

Die Verbraucher stehen bis 2024 vor einigen Herausforderungen, darunter sinkende Sparüberschüsse, steigende Kreditkartenschulden und nach wie vor hohe Zinssätze. Darüber hinaus glauben wir, dass eine gewisse Lockerung auf dem Arbeitsmarkt die Lohnzuwächse und das Verbrauchervertrauen insgesamt unter Druck setzen könnte.

Auch wenn die Wirtschaft eine Rezession nach Lehrbuch vermeiden kann, könnte es zu einer rollenden Rezession kommen. Teile der Wirtschaft, wie z. B. das verarbeitende Gewerbe und vielleicht der Wohnungsbau, könnten ihren Tiefpunkt erreichen und sich dann stabilisieren, während andere Bereiche, wie z. B. der Dienstleistungssektor und der Konsum, ihren Höchststand erreichen und sich nach unten bewegen könnten.

Nach anderthalb Jahren strafferer Geldpolitik der Fed könnte das Wirtschaftswachstum im Jahr 2024 endlich die Auswirkungen spüren. Positiv ist jedoch, dass eine Verlangsamung des Wachstums auch zu einer niedrigeren Inflation führen könnte und eine weitere Straffung durch die Fed weniger notwendig wäre.

Mit Blick auf die zweite Hälfte des Jahres 2024 erwarten wir, dass sich die Wirtschaft allmählich wieder beschleunigt. Wir glauben, dass die anhaltende Inflationsmoderation, eine Fed, die sich zurückhält (und möglicherweise Zinssenkungen signalisiert), sowie bessere Unternehmensmargen und Gewinnwachstum zu einem besseren Wirtschaftswachstum im Jahr 2024 führen werden. Und die Märkte sind zukunftsorientiert und können schon steigen, bevor sich das Wirtschaftswachstum stabilisiert und verbessert.

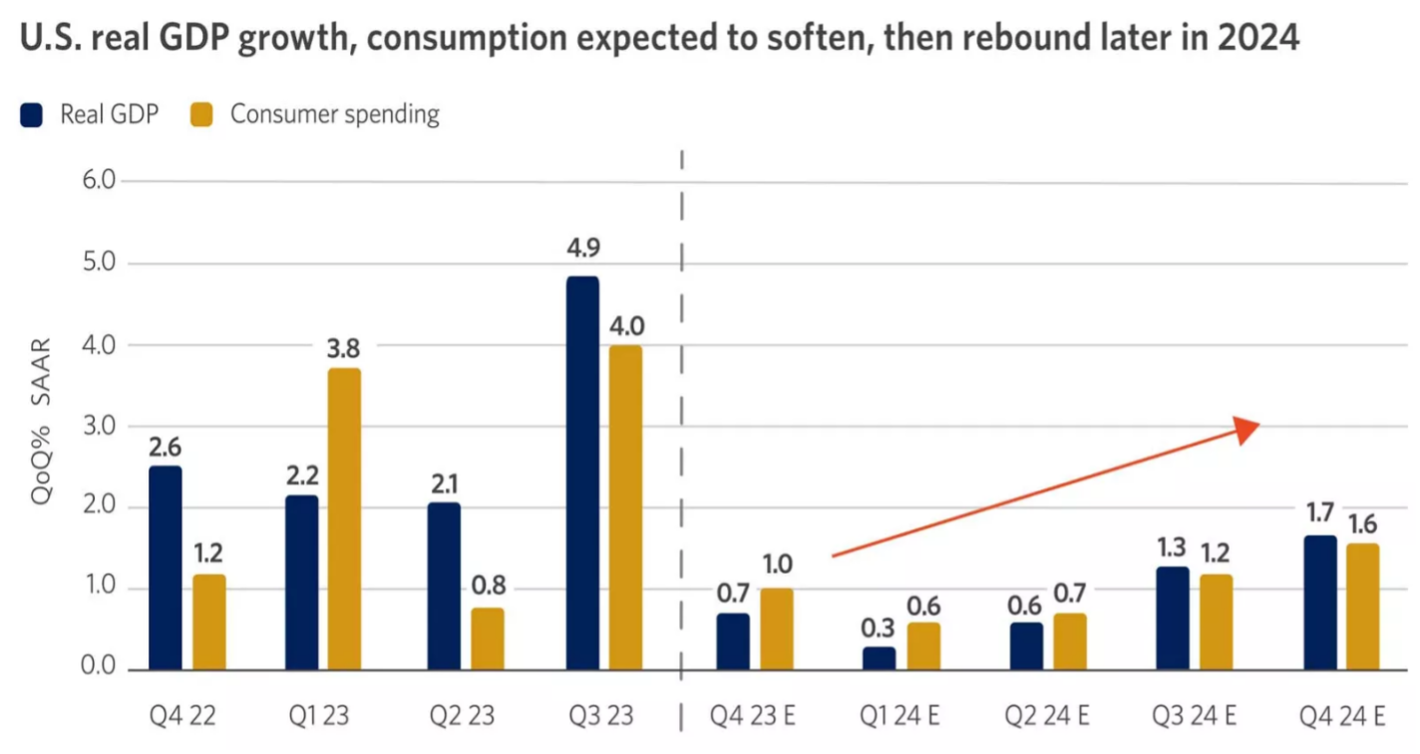

Quelle: Bloomberg, Bonthe de Leone.

Beschreibung der Grafik: Diese Grafik zeigt, dass das reale Bruttoinlandsprodukt (BIP) und die Verbraucherausgaben bis Anfang 2024 voraussichtlich zurückgehen werden, bevor sie im weiteren Verlauf des Jahres wieder ansteigen.

2. Die Arbeitslosigkeit steigt, bleibt aber unter 5%

Im Jahr 2023 gab ein starker Arbeitsmarkt den Verbrauchern das Vertrauen, trotz hoher Inflation und steigender Kreditkosten Geld auszugeben. Die angespannten Bedingungen bedeuteten aber auch, dass die Fed ihre Politik möglicherweise restriktiv halten muss, um sicherzustellen, dass die höheren Arbeitskosten nicht zu einer höheren Inflation führen.

Wir rechnen mit einer gewissen Abkühlung im Jahr 2024, da sich die Ausgaben der Unternehmen und die Neueinstellungen als Reaktion auf das langsamere Wirtschaftswachstum abschwächen werden. Diese Lockerung könnte das Lohnwachstum und die Inflation nach unten treiben und der US-Notenbank die Möglichkeit geben, mit einer Zinssenkung zu beginnen.

Ende 2023 ist die Arbeitslosigkeit gegenüber ihrem Tiefstand von 3,4 % um 0,5 % gestiegen, was vor allem darauf zurückzuführen ist, dass mehr Arbeitnehmer wieder in den Arbeitsmarkt eintreten. Trotzdem ist die Arbeitslosigkeit nach wie vor niedrig, was Einkommenszuwächse begünstigt. Das Tempo des Beschäftigungszuwachses wird sich jedoch wahrscheinlich verlangsamen, da die Unternehmen die Zahl der Neueinstellungen reduzieren, um ihre Rentabilität zu sichern.

Die Rückgänge bei den offenen Stellen, der Kündigungsquote und der Zahl der Zeitarbeitskräfte sind erste Anzeichen einer Abschwächung, die 2024 zu einem besseren Gleichgewicht zwischen Angebot und Nachfrage führen dürfte. Auch wenn der Rückenwind nachlässt, könnten die Bedingungen auf dem Arbeitsmarkt weiterhin unterstützend wirken. Die solide Ausgangslage der Unternehmensfinanzen deutet darauf hin, dass ein Anstieg der Arbeitslosigkeit moderat ausfallen könnte.

Quelle: Bloomberg, Bonthe de Leone.

Beschreibung der Grafik: Seit mehr als zwei Jahren ist die Zahl der offenen Stellen höher als die Zahl der Arbeitslosen. Im Laufe des Jahres 2023 hat sich die Kluft zwischen den beiden jedoch zu verringern begonnen.

3. Die Inflation sinkt schneller als von der Fed prognostiziert und erreicht 2,5 %.

An der Verbraucherpreisfront wurden erhebliche Fortschritte erzielt: Die Kerninflation (ohne Lebensmittel und Energie) ging von einem Höchststand von 6,6 % im Jahr 2022 auf zuletzt 4 % zurück. Wir gehen davon aus, dass diese Abwärtsdynamik bis 2024 anhalten und die Inflation 2,5 % erreichen kann.

Der Silberstreif am Horizont einer Verlangsamung des Wirtschaftswachstums ist, dass die schwächere Nachfrage die Inflation weiter nach unten drücken wird. Dies wiederum sollte die Fed in die Lage versetzen, die Zinssätze schließlich auf ein neutraleres Niveau zu senken und so eine Art Schockabsorber zu sein, der helfen kann, eine schwerere Rezession abzuwehren.

Wenn zudem das Arbeitskräfteangebot bei steigender Arbeitsproduktivität weiter zunimmt, kann dies ein Umfeld fördern, in dem das Wirtschaftswachstum anhält, während der Lohndruck und die Inflation weiter sinken.

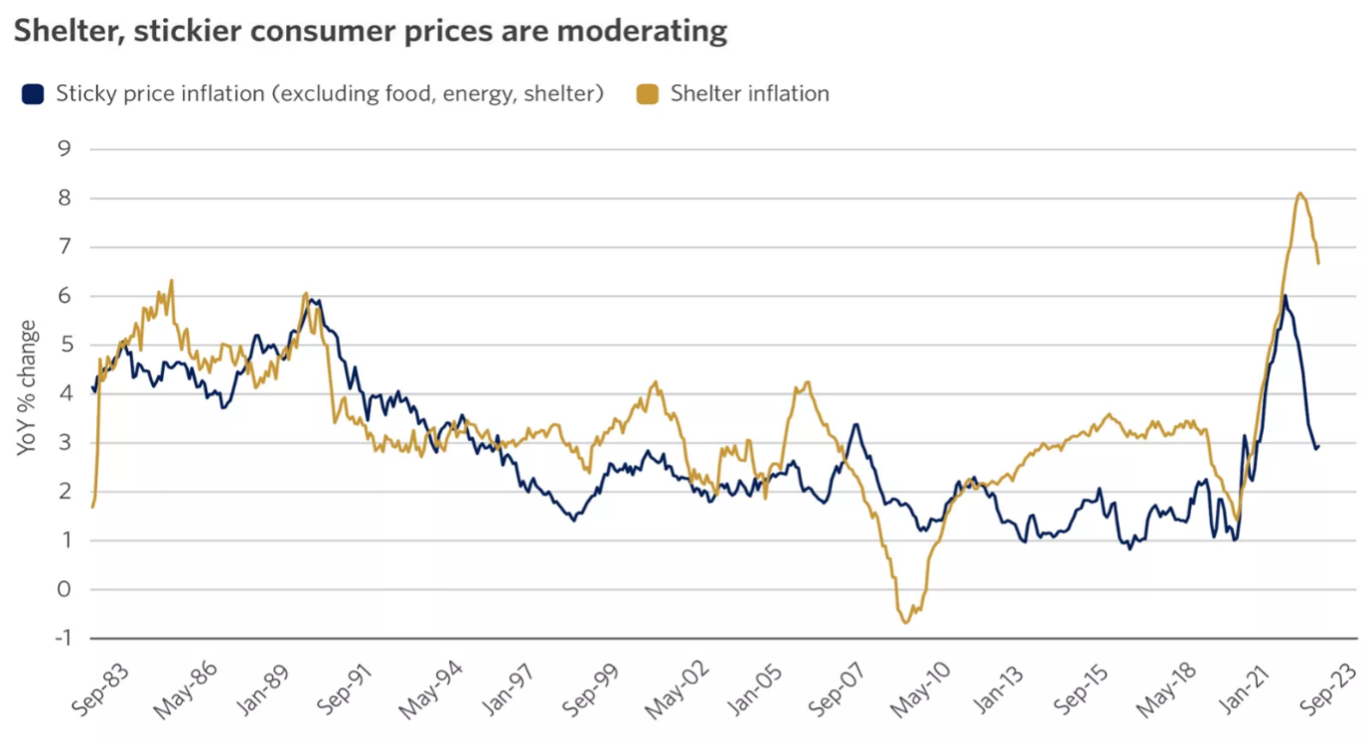

Die Warenpreise sind Ende 2023 zurückgegangen, einschließlich der notwendigen Anzeichen für eine Mäßigung bei den Autopreisen. Das Haar in der Suppe sind die hartnäckig klebenden Preise für Unterkünfte (Mieten, Wohnungen). Wir glauben, dass sich eine Entspannung abzeichnet: Die jüngsten Daten deuten darauf hin, dass die Immobilienpreise im Jahr 2024 einen schnelleren Rückgang der Gesamtinflation ermöglichen könnten.

In letzter Zeit wurde viel über den Rückgang der Geldmenge (bekannt als M2) gesprochen und dies mit den Bedingungen während der Großen Depression in den 1930er Jahren verglichen. Wir sind der Meinung, dass diese Annahme ignoriert, dass eine gewisse Schrumpfung angesichts der Explosion der Geldmenge nach der COVID-19-Pandemie sinnvoll ist. Eine straffe Geldpolitik und eine moderate Erhöhung von M2 tragen ebenfalls zur Eindämmung der Inflation bei.

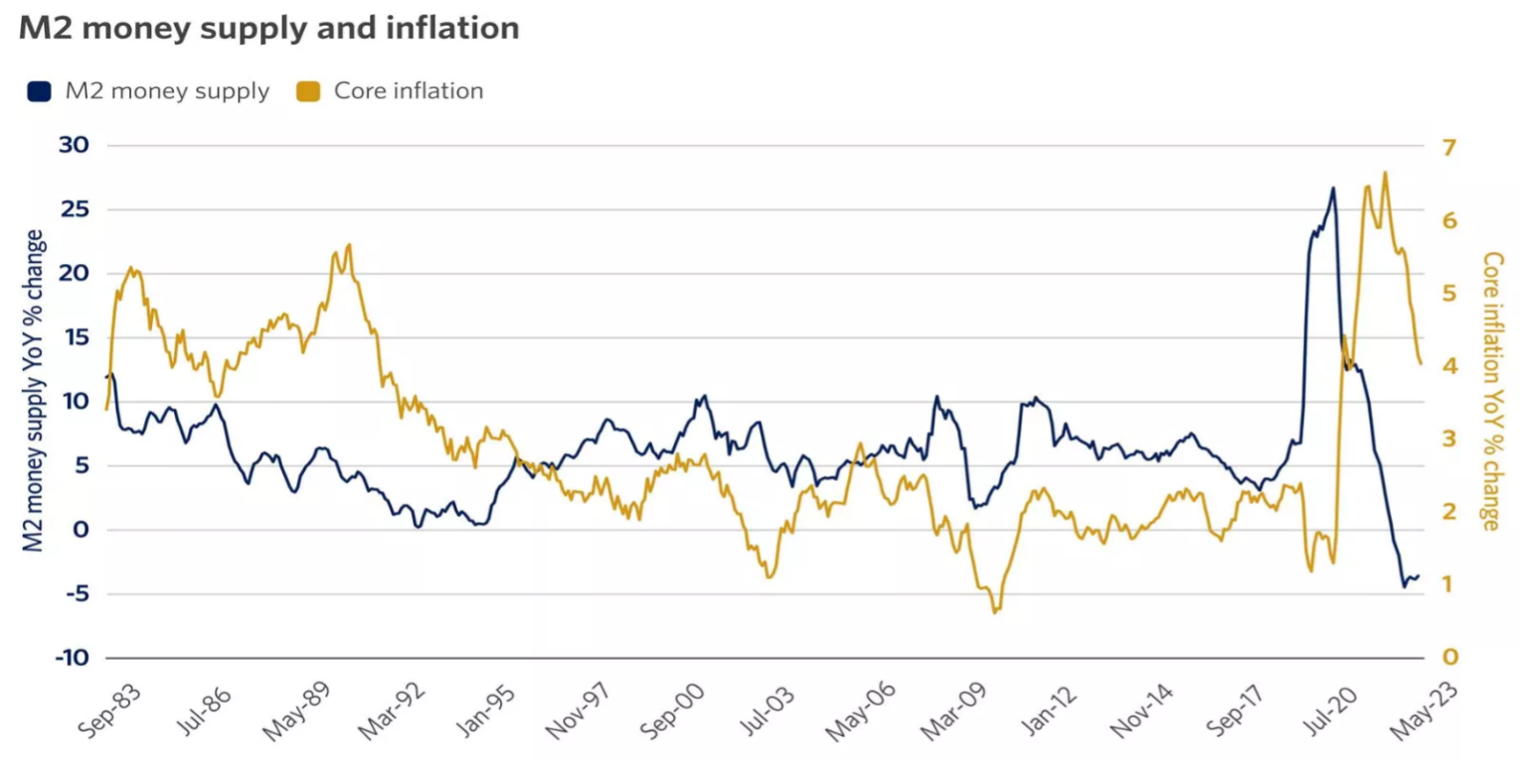

Quelle: Bloomberg, Bonthe de Leone Berechnungen. Wirtschaftsdaten der Federal Reserve. Die Geldmenge M2 umfasst den Geldumlauf und die prüfbaren Einlagen bei Banken (M1) sowie Spareinlagen von weniger als 100.000 Dollar und Geldmarktfonds.

Beschreibung der Grafik: Diese Grafik zeigt die Entwicklung der Kerninflation und der Geldmenge M2 seit 1983. Die Geldmenge M2 umfasst den Geldumlauf und die prüfbaren Einlagen bei Banken (M1) sowie Spareinlagen von weniger als 100.000 Dollar und Geldmarktfonds.

Quelle: St. Louis Federal Reserve.

Beschreibung der Karte: Dieses Schaubild zeigt die Entwicklung der Inflation bei Unterkünften und der Inflation bei stabilen Preisen, bei denen Nahrungsmittel, Energie und Unterkünfte nicht berücksichtigt werden. Während die Inflation bei den Unterkünften nach der Pandemie anstieg, ist in beiden Fällen ein Rückgang zu verzeichnen.

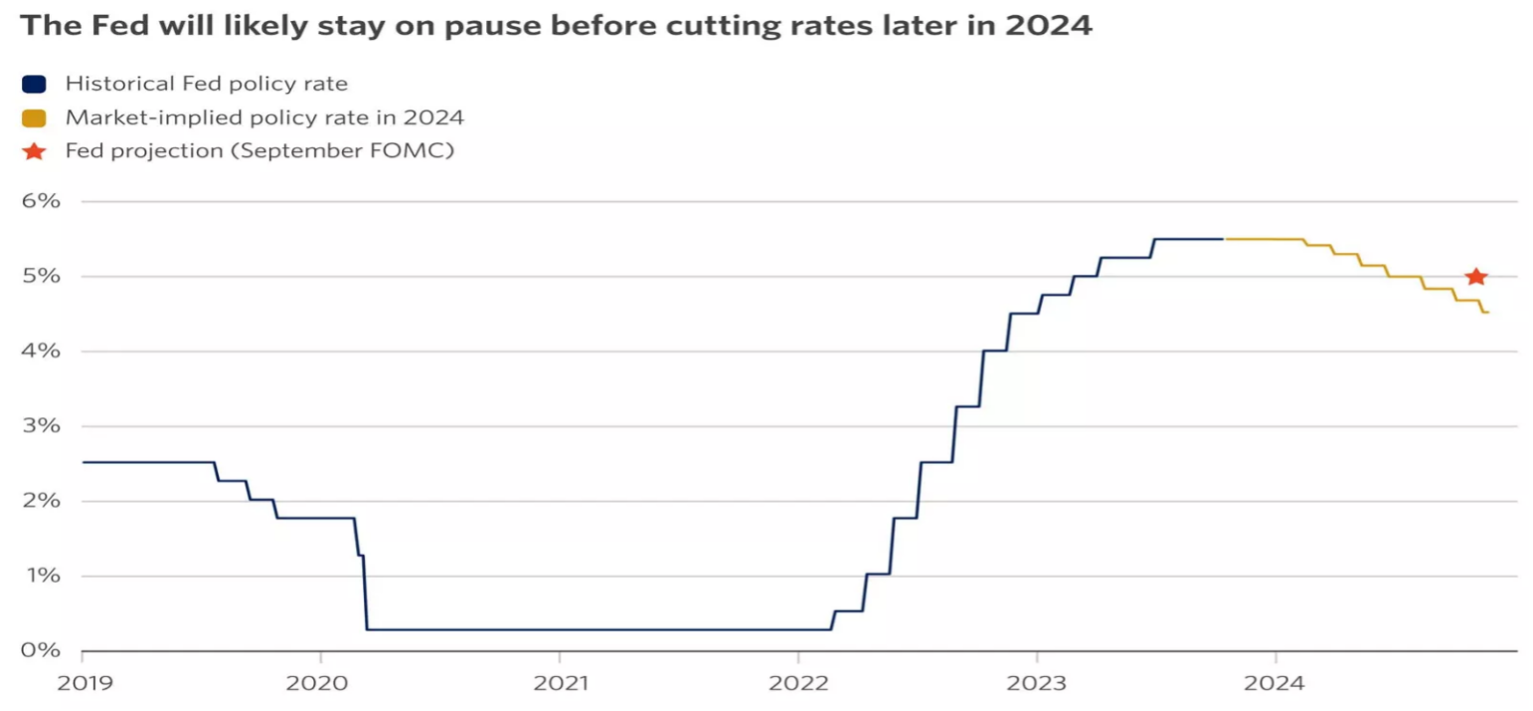

4. Die Fed senkt die Zinsen später im Jahr 2024 auf 4,5%-5%

Im Mittelpunkt unseres Ausblicks für die Aktien- und Anleihemärkte steht die Entwicklung der Fed-Politik, die sich im Jahr 2024 deutlich verändern wird. Wir sind der Meinung, dass nach der aggressivsten Straffungskampagne der letzten 40 Jahre der Erhöhungszyklus nun abgeschlossen ist.

Die Fed wird sich wahrscheinlich auf die Seite der Vorsicht schlagen, eine längere Pause signalisieren und den Leitzins in der ersten Jahreshälfte bei 5,25-5,5 % belassen. Der nachlassende Inflationsdruck, die Abkühlung auf dem Arbeitsmarkt und die Verlangsamung des Wachstums werden jedoch wahrscheinlich den Weg für Zinssenkungen in der zweiten Hälfte des Jahres 2024 ebnen.

Die politischen Entscheidungsträger werden sich wahrscheinlich gegen die Erwartungen aggressiver Kürzungen wehren, um sicherzustellen, dass die Inflation wieder das 2 %-Ziel der Fed erreicht. Dieses Hin und Her zwischen den Märkten und der Fed könnte für Volatilität sorgen. Wenn der Preisdruck jedoch wie erwartet weiter nachlässt, wird der reale Leitzins (inflationsbereinigt) restriktiver werden.

Die US-Notenbank wird wahrscheinlich versuchen, dies auszugleichen, indem sie die Zinssätze auf der Sitzung des Offenmarktausschusses (FOMC) im September 2023 möglicherweise stärker als zweimal senkt. Wir rechnen mit einer moderaten Lockerung der Politik, wobei das Ausmaß davon abhängt, ob sich die Kerninflation dem 2 %-Ziel der Fed nähert.

Quelle: Bloomberg, Prognosen der September-Sitzung des Offenmarktausschusses (FOMC).

Beschreibung der Karte: Diese Grafik zeigt den Leitzins der Fed und die Erwartungen für Zinssenkungen im Jahr 2024. Die US-Notenbank wird sich wahrscheinlich gegen eine Lockerung wehren, könnte aber am Ende die Zinssätze öfter senken als die beiden Male, die sie im vergangenen September geplant hatte.

5. Die Renditekurve wird steiler, und die 10-jährige Rendite fällt leicht unter 4 %.

Im Jahr 2023 trieben eine unerwartet starke Konjunktur, die Zinserhöhungspolitik der Fed und die zunehmende Emission von Staatsanleihen zur Finanzierung des wachsenden Haushaltsdefizits die Rendite zehnjähriger Staatsanleihen auf 5 % und damit auf den höchsten Stand seit 16 Jahren. In der Folge haben Fed-freundliche Daten eine allmähliche Erholung der Anleihen unterstützt.

Wir sind der Meinung, dass die Bedingungen für eine Beendigung der Zinserhöhungen durch die Fed gegeben sind, wodurch ein wesentlicher Gegenwind für die Performance von Anleihen wegfällt. In den letzten 40 Jahren hat die Fed sieben große Straffungszyklen durchgeführt. Sowohl die kurz- als auch die langfristigen Renditen waren sechs Monate nach der letzten Anhebung niedriger und sanken im Durchschnitt um etwa 1 %.

Auch wenn es schwer zu sagen ist, erwarten wir dieses Mal einen ähnlichen Trend, was darauf hindeutet, dass der Zinsanstieg im letzten Jahr den Höhepunkt dieses Zyklus markiert haben könnte. Die geldpolitisch sensible 2-jährige Treasury-Rendite der Fed könnte aufgrund der Erwartungen von Zinssenkungen stärker sinken, während die wachstumssensitive 10-jährige Rendite weniger stark fallen könnte, wenn eine Rezession abgewendet wird.

Die Renditekurve stellt die Differenz zwischen kurz- und langfristigen Renditen dar. Wir gehen davon aus, dass die 10-jährige Rendite leicht unter 4 % fällt, begleitet von einer steiler werdenden Renditekurve. Nachdem die Renditekurve so lange invertiert war wie seit Anfang der 1980er Jahre nicht mehr, könnte sie unserer Meinung nach ins Positive drehen.

Quelle: Bloomberg, Bonthe de Leone.

Beschreibung der Grafik: Dieses Schaubild zeigt, dass die Renditen der 10- und 2-jährigen Staatsanleihen seit 1990 in der Regel um die letzte Zinserhöhung der Federal Reserve in einem Zyklus herum ihren Höhepunkt erreicht haben.

6. Langsameres Wachstum sorgt für gewisse Volatilität, aber Aktien bauen auf den Gewinnen von 2023 auf

Nach einem Rückgang von fast 20 % im Jahr 2022 erlebte der S&P 500 im Jahr 2023 einen soliden zweistelligen Aufschwung, der allerdings von einigen wenigen Sektoren und großkapitalisierten Technologiewerten getragen wurde. Wir glauben, dass der Aktienmarkt noch Raum hat, um auf den Gewinnen des Jahres 2023 aufzubauen und weiter zu steigen.

Diese Gewinne könnten sich aus dem Wachstum der Unternehmensgewinne ergeben, das sich unserer Meinung nach im nächsten Jahr auf 5-10 % beschleunigen wird, sowie aus einer gewissen Bewertungsexpansion, vor allem, wenn die Zinssätze weiter sinken. Bedenken Sie, dass der Large-Cap-Technologiesektor, insbesondere die Magnificent 7 (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla), wahrscheinlich weniger Spielraum für wesentlich höhere Bewertungen hat. Die übrigen Aktien des S&P 500 könnten jedoch bessere Aussichten auf eine Bewertungsexpansion bieten.

Wir gehen davon aus, dass die Aktienmärkte im Jahr 2024 höher abschließen werden, aber wahrscheinlich nicht ohne eine gehörige Portion Volatilität. Die Märkte werden eine mögliche Konjunkturabschwächung, die sich unserer Meinung nach in der ersten Jahreshälfte abzeichnen wird, nicht ignorieren können. Wenn es nicht zu einem tiefen Abschwung kommt, glauben wir, dass die Märkte über eine Verlangsamung hinaus auf eine kommende Wachstumsphase blicken können.

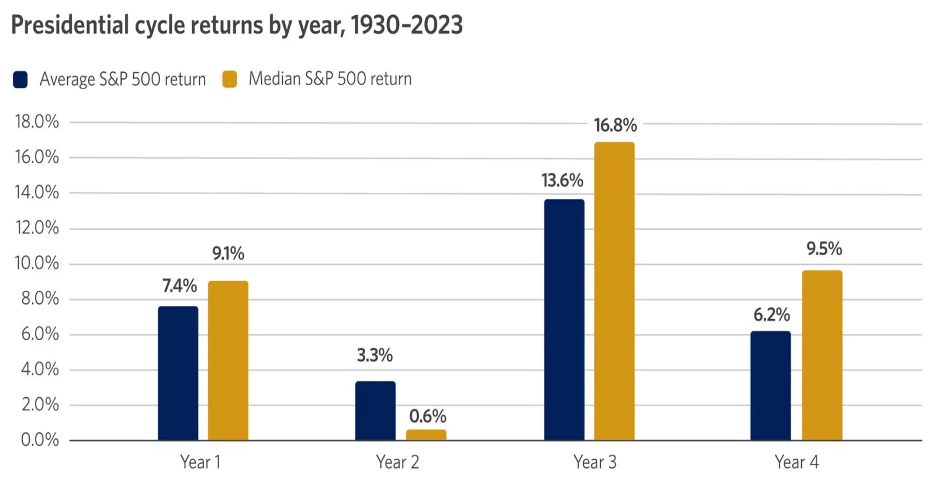

2024 ist ein Jahr der Präsidentschaftswahlen, was ebenfalls zu einer gewissen Volatilität der Schlagzeilen und kurzfristiger Unsicherheit führen kann. In der Vergangenheit haben sich Wahljahre jedoch positiv auf die Märkte ausgewirkt. Sobald die Wahl vorbei ist, wird auch ein Überhang beseitigt.

Da der Kongress nach wie vor gespalten ist, ist davon auszugehen, dass der Stillstand auch 2024 anhalten wird, unabhängig vom Ausgang der Wahlen.

Dies bedeutet in der Regel, dass keine neuen Gesetze oder Verordnungen verabschiedet werden, was die Märkte in der Regel begrüßen, da es das Betriebsumfeld für die Unternehmen günstiger macht.

Insgesamt sehen wir ein Dreiergespann an fundamentalen Faktoren, die die Marktentwicklung im Jahr 2024 begünstigen könnten:

- Anhaltende Mäßigung der Inflation

- Das Potenzial für Zinssenkungen der Fed

- Eine Wachstumsbeschleunigung in der zweiten Jahreshälfte

Unserer Ansicht nach könnten Anleger die potenzielle Marktvolatilität im Jahr 2024 nutzen, um eine Neugewichtung vorzunehmen, eine Diversifizierung vorzunehmen oder Qualitätsanlagen in den Wachstums- und Value-Sektoren hinzuzufügen, da wir im kommenden Jahr positive Renditen für wahrscheinlich halten.

Quelle: Bloomberg, Bonthe de Leone. Bei einem Vierjahreszyklus wird davon ausgegangen, dass Jahr 1 das erste Kalenderjahr nach den Präsidentschaftswahlen ist. Die in der Vergangenheit erzielten Ergebnisse sind keine Garantie für zukünftige Ergebnisse.

Beschreibung des Diagramms: Diese Grafik zeigt die durchschnittlichen und medianen Renditen des S&P 500 seit 1930, aufgeschlüsselt nach den vier Jahren eines Präsidentschaftszyklus.

7. Nachzügler holen auf, wenn wir in einen frühen Wirtschaftswachstumszyklus eintreten

Wenn das Hauptthema des Aktienmarktes im Jahr 2023 die knappe Führung war – mit den “Magnificent 7”, die einen Großteil der Kursgewinne ausmachten – dann würden wir 2024 vielleicht als das Jahr betrachten, in dem einige Nachzügler aufholen.

Wir sehen dies in zwei Phasen des Konjunkturzyklus. Anfang 2024 erwarten wir, dass die Wirtschaft in der Phase “Spätzyklus und Konjunkturabschwächung” bleibt. Wir gehen davon aus, dass sich die Anleger in dieser Zeit auf Marktsegmente konzentrieren werden, die sich bereits bewährt haben, wie z. B. Large-Cap-Technologiewerte, und dass sie vielleicht etwas defensiver in Sektoren wie Gesundheitswesen und Grundnahrungsmittel investieren werden.

Sobald sich der späte Zyklus oder der Abschwung bestätigt hat, können die Märkte schnell auf eine wirtschaftliche Erholung im frühen Zyklus blicken. In dieser Phase des Wirtschaftswachstums zeigt sich das typische Erholungsschema: Führend sind in der Regel Bereiche wie Small-Cap-Aktien und zyklische Marktsegmente, die vom Wirtschaftswachstum profitieren, wie Industrie- und Konsumgüter. Internationale Aktien und Aktien aus Schwellenländern können ebenfalls führend sein, insbesondere wenn sich das globale Wachstum erholt.

Wir empfehlen, Wachstumsinvestitionen durch einige dieser nachlaufenden Anlagen zu ergänzen, einschließlich zyklischer Sektoren und Small-Cap-Aktien, die in diesem Jahr eine gewisse Aufholjagd erleben könnten. Da die generative KI (künstliche Intelligenz) in den Anfängen eines mehrjährigen Wachstums steht, sehen wir den Large-Cap-Technologiesektor weiterhin positiv. Wir sind jedoch der Ansicht, dass die Diversifizierung über die Technologie hinaus für die Portfoliorenditen im Jahr 2024 wichtiger wird.

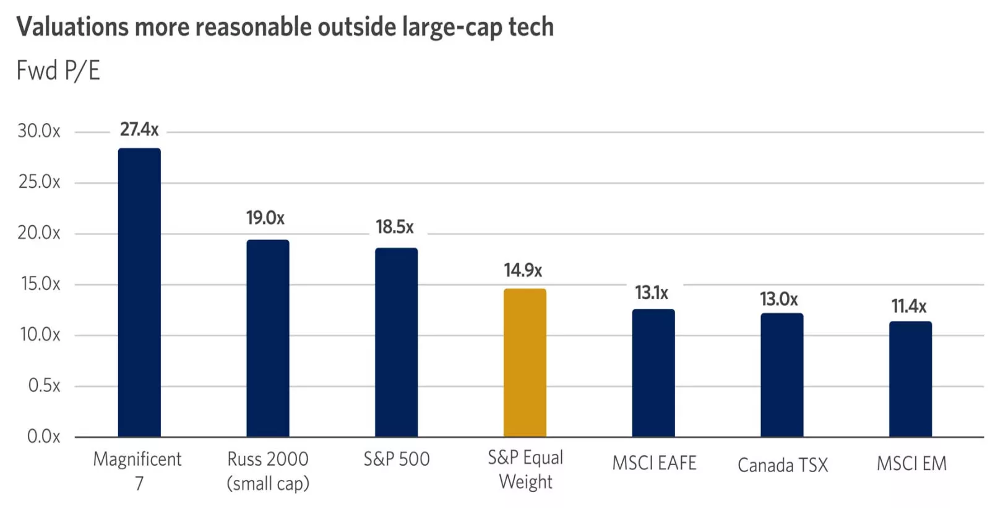

Die “Magnificent 7” sind voll bewertet, was angesichts ihres stetigen Gewinnwachstums vielleicht auch ein wenig gerechtfertigt ist.

Aktien außerhalb der großen Technologiewerte könnten jedoch im kommenden Jahr bessere Chancen auf eine Bewertungsexpansion haben. Wenn sich der Konjunkturzyklus im Jahr 2024 dreht, könnte auch der Aktienmarkt an der Spitze stehen.

Quelle: Bloomberg, Bonthe de Leone. Die Magnificent 7 sind Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla. Stand der Daten: 20.11.2023.

Beschreibung der Grafik: Diese Grafik zeigt, dass das künftige Kurs-Gewinn-Verhältnis der Magnificent-7-Aktien von Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla fast doppelt so hoch ist wie das des S&P 500, wenn alle Aktien gleich gewichtet werden.

8. Comeback der Anleihen, Bargeld gibt seinen Vorsprung auf

Im Jahr 2023 übertraf Bargeld das dritte Jahr in Folge Investment-Grade-Anleihen, was seit den frühen 1980er Jahren nicht mehr der Fall war. Trotz der attraktiven Renditen von Einlagenzertifikaten (CDs) und kurzfristigen Anleihen, die nur ein geringes oder gar kein Kursrisiko bergen, sehen wir überzeugende Chancen bei Anleihen mit mittlerer und langer Laufzeit, die stärker auf Zinsänderungen reagieren.

Das Ende der straffen Geldpolitik der Fed hat in der Vergangenheit zu überdurchschnittlichen Renditen bei Anleihen geführt. Ein bevorstehender Wendepunkt im Zinszyklus, kombiniert mit historisch attraktiven Bewertungen, könnte bedeuten, dass Bargeld seine Führung im Jahr 2024 aufgeben wird. Sollte die Fed im Laufe des Jahres 2024 zu einer Zinssenkung übergehen, sehen wir für die Anleger die Möglichkeit, die Duration ihrer Anleihen leicht zu verlängern.

Wenn CDs einen übergroßen Teil eines festverzinslichen Portfolios ausmachen, empfehlen wir, den Bargeldanteil zu reduzieren oder das fällige Kapital in Anleihen mit längerer Laufzeit zu reinvestieren. Diese Anleihen können den Anlegern helfen, die historisch hohen Renditen für einen längeren Zeitraum zu sichern. Sie könnten auch an Wert gewinnen, wenn die Fed weitere Fortschritte in Richtung ihres Inflationsziels von 2 % macht.

Auf der Kreditseite haben sich die Spreads bisher in Grenzen gehalten, könnten sich aber ausweiten, wenn sich das Wachstum wie erwartet abkühlt. Wir empfehlen, das Kreditengagement auf kürzere Laufzeiten zu verlagern und so das Kreditrisiko zu verringern.

Quelle: Morningstar Direct, Bonthe de Leone. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Beschreibung der Grafik: Diese Grafik zeigt, dass seit 1984 die Wertentwicklung von Anleihen sechs Monate nach der letzten Zinserhöhung der Federal Reserve die Wertentwicklung sechs Monate vor der letzten Zinserhöhung der Fed übertrifft.

9. Die internationalen Volkswirtschaften divergieren, wobei der schwächere Dollar wahrscheinlich der rote Faden ist

Wir glauben, dass das europäische und kanadische Wirtschaftswachstum im Jahr 2024 ins Stocken geraten könnte, mit dem Potenzial für eine kurze, leichte Rezession. In Europa haben die höheren Zinssätze die Wirtschaftstätigkeit in der gesamten Region belastet, insbesondere im verarbeitenden Gewerbe. Trotz der Auswirkungen der Zinserhöhungen der Zentralbank und der Verlangsamung des Wachstums liegt die Inflation weiterhin über den Zielen der Zentralbank.

Im Vereinigten Königreich stieg die VPI-Inflation ohne Nahrungsmittel und Energie im Oktober 2023 im Vergleich zum Vorjahr um mehr als 6 %. Darüber hinaus war das Lohnwachstum im Vereinigten Königreich langsam bis moderat und stieg Ende 2023 um mehr als 7 % im Jahresvergleich. Bleibt diese Situation bestehen, könnte sie zu einer hartnäckig hohen Inflation führen und die Zentralbanken zwingen, die Zinsen länger hoch zu halten.

In Kanada ist die Verschuldung der privaten Haushalte auf über 100 % des BIP angestiegen. Außerdem machen mehr variable und kurzfristige Hypotheken die Haushalte anfällig für höhere Zinssätze. Da die Kanadier einen größeren Teil ihres Haushaltseinkommens für die Begleichung von Schulden ausgeben, könnten sich unserer Meinung nach die Verbraucherausgaben und das Kreditwachstum in Kanada im Jahr 2024 verlangsamen und das Wirtschaftswachstum beeinträchtigen.

Das Wirtschaftswachstum in China und Japan könnte besser ausfallen. In China haben Deflations- und Immobiliensorgen die politischen Entscheidungsträger dazu veranlasst, Konjunkturmaßnahmen zu ergreifen, um die Wirtschafts- und Finanzmarktaktivitäten zu unterstützen. Auch wenn weiterhin Risiken bestehen, glauben wir, dass die beschlossenen Konjunkturmaßnahmen die chinesische Wirtschaft im Jahr 2024 unterstützen könnten.

In Japan ist die Inflation im historischen Vergleich höher, konnte aber eingedämmt werden, wobei der Verbraucherpreisindex im Januar 2023 einen Höchststand von 4,4 % erreichte. Eine gewisse Inflation ist für Japan wahrscheinlich willkommen, nachdem das Land in den letzten drei Jahrzehnten lange Zeit gegen den Deflationsdruck ankämpfte. Eine höhere Inflation könnte zwar das Verbrauchervertrauen und die Ausgaben belasten, doch könnten eine nach wie vor akkommodierende Politik, ein stetiges Lohnwachstum und ein angespannter Arbeitsmarkt dazu beitragen, diesen Gegenwind im Jahr 2024 auszugleichen.

In einer divergierenden Welt könnte ein gemeinsamer Nenner ein allmählich schwächer werdender US-Dollar sein. Die Fed hat die Zinssätze weiter und aggressiver angehoben als andere Zentralbanken. Dadurch verschoben sich die Zinsunterschiede zwischen den USA und anderen Ländern zugunsten des Dollars.

Da die Fed Ende 2024 auf Zinssenkungen umschwenkt und mehr Spielraum für eine Lockerung hat, werden die Argumente für einen stärkeren Dollar schwächer. Ein schwächerer Dollar – zusammen mit niedrigeren Bewertungen und höheren Dividendenrenditen – spricht für die Beibehaltung einer angemessenen Allokation in internationalen Aktien.

Quelle: FactSet, S&P Capital IQ.

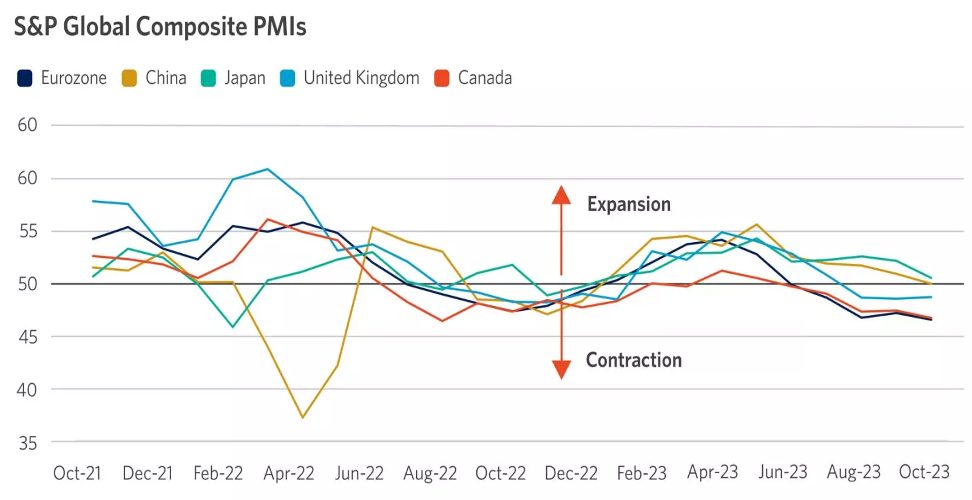

Beschreibung der Karte: Diese Grafik zeigt den S&P Global Composite Purchasing Managers’ Index (PMI) für die Eurozone, China, Japan, das Vereinigte Königreich und Kanada. Die Eurozone, das Vereinigte Königreich und Kanada sind in die Schrumpfung gefallen. Chinas und Japans Einkaufsmanagerindizes sind gesunken, bleiben aber im Wachstum.

10. Immobilien, die Wahl und die Geopolitik sorgen für Schwächeanfälle an den Märkten

Inmitten der Bankenturbulenzen im Jahr 2023 gewann die Ansicht an Popularität, dass ein bevorstehender Absturz bei Gewerbeimmobilien eine größere Finanz- und Marktkrise auslösen würde. Wir teilen diese Ansicht nicht, aber wir glauben, dass eine Verlangsamung der Wirtschaftstätigkeit zu einer gewissen Kreditbelastung führen wird, wobei Gewerbeimmobilien zu einem wunden Punkt im Kreditzyklus werden. Wir gehen davon aus, dass die Kreditausfälle und -verluste im Jahr 2024 insgesamt steigen werden, wobei die Veränderungen in der Immobilienlandschaft nach der Pandemie möglicherweise den größten Druck auf die Preise für Gewerbeimmobilien und die Kreditperformance ausüben werden.

Dennoch glauben wir nicht, dass dies zu einer größeren Kreditklemme führen wird, die der Wirtschaft weiteren Schaden zufügt. Gewerbliche Immobilieninvestitionen und -preise haben nicht die gleiche Manie erlebt wie der Wohnungsbau in den späten 2000er Jahren. Stattdessen glauben wir, dass einige Anzeichen für eine Verschlechterung der Kreditbedingungen die Besorgnis über Kreditausfälle im Bankensektor und die daraus resultierenden Kapitalbeschränkungen wieder aufleben lassen könnten. Dies könnte eine Volatilitätsepisode an den Märkten auslösen, auch wenn wir bezweifeln, dass sich die Turbulenzen des Bankenzusammenbruchs vom März 2023 wiederholen werden.

Wir glauben, dass eine solche Episode nur von kurzer Dauer sein würde und sich wahrscheinlich eher auf kleine und regionale Banken konzentrieren würde, auf die fast drei Viertel der gewerblichen Immobilienkredite entfallen. Dies wird sich unserer Meinung nach auch in einer moderaten Ausweitung der Kreditspreads in diesem Jahr niederschlagen. Dies unterstützt unsere Empfehlung einer Untergewichtung des Kreditrisikos bei der Allokation von Investment-Grade-Anleihen.

2024 ist natürlich ein Wahljahr, aber die Geschichte zeigt, dass die parteipolitischen Ergebnisse der Präsidentschaftswahlen in den USA keine wesentliche oder dauerhafte Rolle für die Marktentwicklung spielen. Dies wird jedoch nicht verhindern, dass die Aktien im Vorfeld der Wahlen 2024 einen Verdauungsschub erleben.

Damit soll nicht die Bedeutung unseres demokratischen Prozesses oder des Amtes heruntergespielt werden. Stattdessen wird die Lektion anerkannt, die die Geschichte unserer Meinung nach alle vier Jahre lehrt: Die Märkte werden sich an der Entwicklung der Gesamtwirtschaft, der Erträge und der Zinssätze orientieren und nicht an den Ergebnissen des Wahltages.

Allerdings bezweifeln wir, dass die Wahlen den Stillstand in Washington aufheben werden, was ein möglicher Silberstreif am Horizont für die Märkte ist, da die Wahrscheinlichkeit neuer, weitreichender Regulierungen sinkt. Gleichzeitig bleibt der längerfristige geopolitische Hintergrund in der Schwebe, da der Präsident wahrscheinlich den Ton gegenüber China und den globalen Allianzen weiter bestimmen wird. Angesichts der anhaltenden Kriege in Übersee glauben wir, dass geopolitische Spannungen die Quelle einer vorübergehenden, aber spürbaren Schwäche im Jahr 2024 sein werden.

Die Aktienmärkte werden wahrscheinlich auf politische Schlagzeilen reagieren, aber eine wahlbedingte Schwäche wird sich unserer Ansicht nach als vorübergehend erweisen. Unserer Meinung nach wäre dies eine überzeugende Kaufgelegenheit, bevor die Märkte sich wieder an das anlehnen, was wir für eine Zeit halten, in der die Wirtschaft und die Gewinnzyklen der Unternehmen aufwärts gerichtet sind.

Quelle: FactSet, S&P 500 Index. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

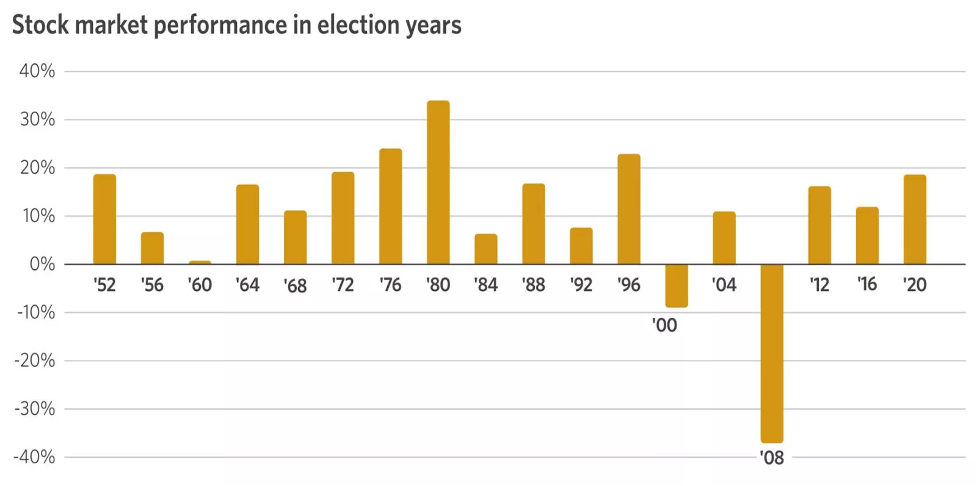

Beschreibung des Diagramms: Diese Grafik zeigt die Entwicklung des Aktienmarktes, dargestellt durch den S&P 500, in Wahljahren seit 1952.

Quelle: FactSet.

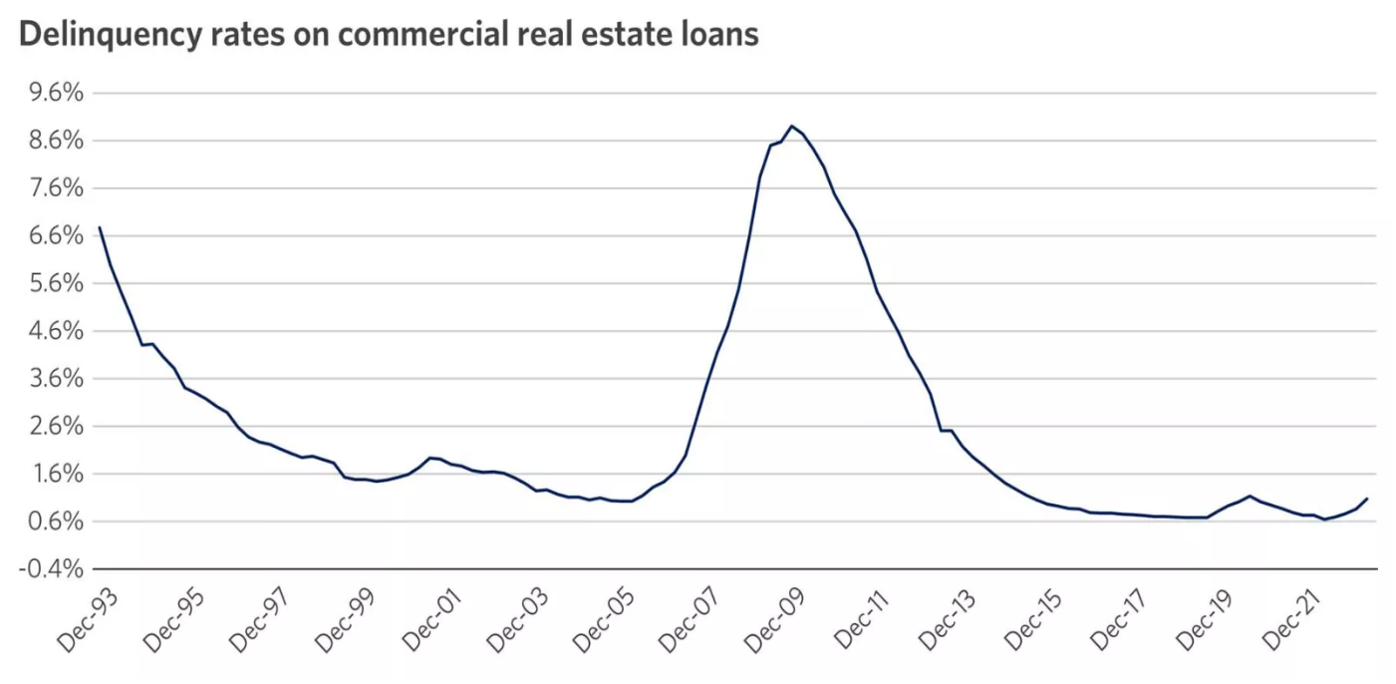

Beschreibung des Diagramms: Diese Grafik zeigt die Verzugsraten für gewerbliche Immobilienkredite seit 1993.

4 Maßnahmen, die Sie auf der Grundlage unseres Marktausblicks in Betracht ziehen können

1. Überprüfen Sie die Ausgangslage für die Gestaltung Ihres Portfolios.

Ihre Anlagestrategie sollte Ihre Risikobereitschaft, Ihren Zeithorizont und Ihre finanziellen Ziele berücksichtigen. Daher betrachten wir die langfristigen Zielallokationen Ihrer Anlagestrategie als neutrale Ausgangsbasis für die Gestaltung Ihres Portfolios.

Da wir davon ausgehen, dass die Märkte bei nachlassendem Wachstum weiterhin sensibel auf die wirtschaftliche Entwicklung reagieren werden, sollten Sie Ihr Portfolio auf Ihre strategischen Anlageklassen abstimmen. Dies kann Ihnen dabei helfen, potenzielle Volatilität zu bewältigen und gleichzeitig in der Lage zu sein, sich bietende Marktchancen rechtzeitig zu nutzen.

2. Setzen Sie verstärkt auf Diversifizierung.

Wie wir bereits erörtert haben, wurden die Märkte im Jahr 2023 von einer kleinen Gruppe wachstumsorientierter Mega-Cap-Aktien angeführt. Da wir davon ausgehen, dass die Performance im weiteren Verlauf ausgeglichener sein wird, empfehlen wir eine stärkere Konzentration auf die Diversifizierung.

Sprechen Sie mit Ihrem Finanzberater über unseren Leitfaden zur strategischen Vermögensallokation , der unsere Empfehlung zur Allokation in 11 Anlageklassen hervorhebt. So können Sie sicherstellen, dass Sie von der Diversifizierung und einer breiteren, nachhaltigen Aufwärtsbewegung in den kommenden Monaten profitieren.

3. Erwägen Sie eine rechtzeitige Portfoliopositionierung in verschiedenen Aktiensektoren.

Wir gehen davon aus, dass sich die Wirtschafts- und Verbraucherstärke im Jahr 2024 abschwächen wird, aber die jüngsten Trends haben eine gewisse Widerstandsfähigkeit gezeigt.

Wir gehen davon aus, dass die Verbraucherausgaben und die nachlassende Inflation Sektoren wie Kommunikationsdienstleistungen und zyklische Konsumgüter unterstützen werden, die wir in Ihrem Portfolio übergewichten sollten. Wir erwägen eine Untergewichtung von Finanzdienstleistungen, da wir bei gewerblichen Immobilien Bedenken haben, die Kreditstandards verschärfen und davon ausgehen, dass die Zinssätze wahrscheinlich sinken werden.

4. Etwas höhere Allokation in langfristige Anleihen und geringeres Kreditrisiko anstreben.

Wenn sich das Wirtschaftswachstum und die Inflation in den kommenden Monaten abkühlen, wovon wir ausgehen, werden die Zinssätze wahrscheinlich sinken und die Kreditspreads könnten sich ausweiten. In diesem Umfeld empfehlen wir, die Übergewichtung von Bargeld und kurzfristigen Anleihen zu reduzieren, um das Wiederanlagerisiko zu senken.

Ziehen Sie eine Umschichtung in hochwertige langfristige Anleihen in Betracht, um die Vorteile der heutigen höheren Renditen zu sichern. Auch die Bevorzugung kürzerer Laufzeiten bei der Allokation von Unternehmensanleihen kann zur Begrenzung des Kreditrisikos beitragen.

Sprechen Sie mit Ihrem Finanzberater über unsere Aussichten, die die Grundlage für unsere zeitnahe Portfolioberatung bilden. Überlegen Sie, wie Sie sich durch die Einbeziehung dieser Leitlinien in Ihr Portfolio auf das kommende Jahr vorbereiten können.

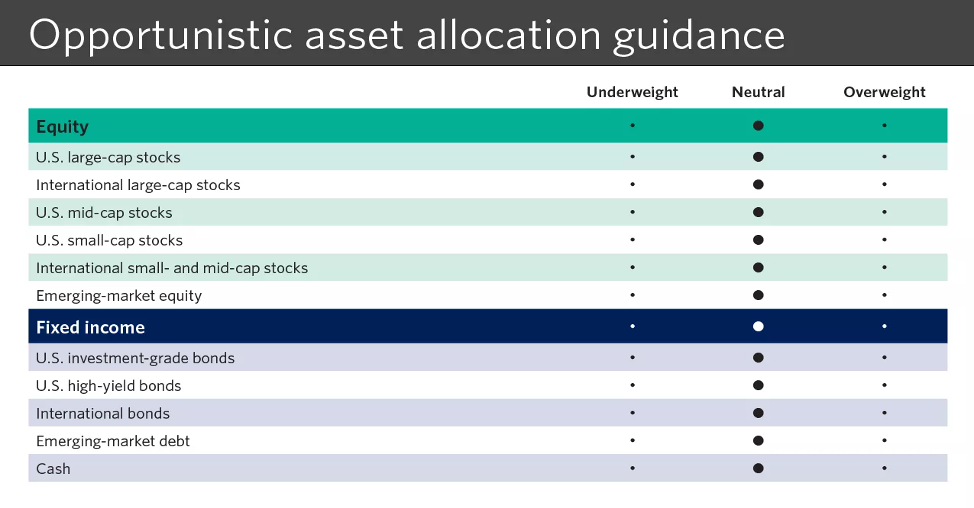

Opportunistische Portfolioführung

Unsere Empfehlungen zur opportunistischen Vermögensallokation zeigen, wie wir Ihr Portfolio auf der Grundlage der aktuellen Marktbedingungen und unserer globalen Aussichten über die verschiedenen Anlageklassen hinweg positionieren und Ihnen dabei helfen, angemessen diversifiziert zu bleiben und Ihr Risikoprofil zu wahren. Eine neutrale Position bedeutet, dass wir empfehlen, Ihr Portfolio mit Ihren langfristigen strategischen Zielallokationen in Einklang zu bringen.

Quelle: Bonthe de Leone

Beschreibung der Karte: Unsere opportunistische Anlagestrategie sieht wie folgt aus: Aktien – insgesamt neutral; neutral für US Large-Cap-Aktien, internationale Large-Cap-Aktien, US Mid-Cap-Aktien, US Small-Cap-Aktien, internationale Small- und Mid-Cap-Aktien, Schwellenländeraktien. Festverzinsliche Wertpapiere – insgesamt neutral; neutral für US-Investment-Grade-Anleihen, US-Hochzinsanleihen, internationale Anleihen, Schwellenländeranleihen, Bargeld.

Leitlinien für den opportunistischen Aktiensektor

Unser opportunistischer Aktiensektor-Leitfaden stellt dar, wie wir auf der Grundlage der aktuellen Marktbedingungen und unseres globalen Ausblicks für die nächsten sechs bis zwölf Monate eine sektorübergreifende Positionierung innerhalb der US-Aktienallokationen Ihres Portfolios empfehlen. Die Prognose bezieht sich auf die Sektorgewichtung des S&P 500.

Quelle: Bonthe de Leone.

Beschreibung der Karte : Unsere Empfehlungen für opportunistische Aktiensektoren lauten wie folgt: Übergewichtung von Kommunikationsdienstleistungen und zyklischen Konsumgütern; Untergewichtung von Finanzdienstleistungen; Neutral für Basiskonsumgüter, Energie, Gesundheitswesen, Industrie, Werkstoffe, Immobilien, Technologie und Versorger.

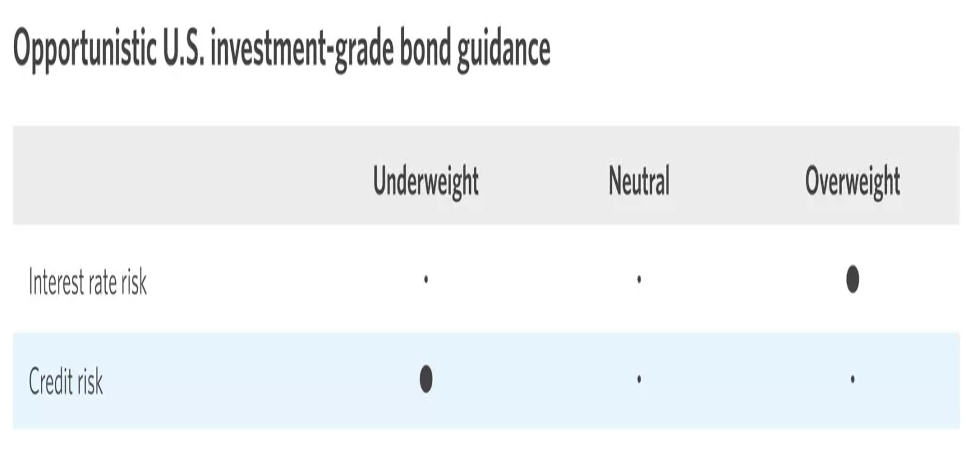

Leitlinien für opportunistische US-Investment-Grade-Anleihen

Unser Leitfaden für opportunistische US-Investment-Grade-Anleihen stellt dar, wie wir eine Positionierung über Laufzeiten und Sektoren innerhalb Ihrer Allokation in Anleihen höherer Qualität im Vergleich zum Bloomberg U.S. Aggregate Bond Index empfehlen. Längerfristige Anleihen sind im Allgemeinen mit einem höheren Zinsrisiko verbunden als kurzfristige Anleihen. Unternehmensanleihen haben ein höheres Kreditrisiko als US-Staatsanleihen.

Quelle: Bonthe de Leone.

Beschreibung der Karte : Unsere Prognose für opportunistische US-Investment-Grade-Anleihen lautet wie folgt: Übergewichtung für das Zinsrisiko; Untergewichtung für das Kreditrisiko.

| Performance der Anlageklassen | 2023 | 3-Jahres | 5 Jahre |

| Bargeld | 4.8 | 2.1 | 1.9 |

| U.S. Investment-Grade-Anleihen | 2.7 | -4.1 | 0.8 |

| Hochzinsanleihen in den USA | 10.1 | 1.3 | 4.3 |

| Internationale Anleihen | 6.2 | -1.9 | 1.2 |

| Schulden der Schwellenländer | 5.8 | -3.8 | 1.4 |

| U.S. Large-Cap-Aktien | 22.3 | 9.8 | 13.8 |

| Internationale Large-Cap-Aktien | 13.0 | 3.4 | 7.0 |

| U.S.-amerikanische Mid-Cap-Aktien | 11.8 | 5.1 | 10.4 |

| U.S. Small-Cap-Aktien | 8.5 | 0.8 | 7.0 |

| Internationale Aktien kleiner und mittlerer Unternehmen | 8.7 | -0.8 | 5.1 |

| Aktien aus Schwellenländern | 4.2 | -5.8 | 2.7 |

| Entwicklung des US-Aktiensektors | 2023 | 3-Jahres | 5-Jahres |

| zyklische Konsumgüter | 37.7 | 3.7 | 11.9 |

| Nicht-zyklische Konsumgüter | -2.0 | 5.3 | 8.7 |

| Energie | -3.9 | 32.0 | 10.8 |

| Finanzen | 7.8 | 10.7 | 10.6 |

| Gesundheitspflege | -0.9 | 7.7 | 9.8 |

| Industrieunternehmen | 13.4 | 9.2 | 12.3 |

| Informationstechnologie | 54.0 | 16.1 | 25.0 |

| Materialien | 7.8 | 7.3 | 12.2 |

| Kommunikationsdienstleistungen | 48.8 | 3.0 | 11.3 |

| Versorgungsunternehmen | -7.3 | 4.1 | 5.7 |

| Liegenschaften | 5.5 | 5.2 | 5.9 |

| S&P 500 | 22.3 | 9.8 | 13.8 |

Quelle: Morningstar Direct, 12/11/2023. Barmittel, dargestellt durch den Bloomberg US Treasury Bellwethers 3-Monats-Index. US-Investment-Grade-Anleihen, dargestellt durch den Bloomberg US Aggregate Index. US-amerikanische Hochzinsanleihen, dargestellt durch den Bloomberg US HY 2% Issuer cap Index. Internationale Anleihen, dargestellt durch den Index Bloomberg Global Aggregate Ex USD hedged. Anleihen der Schwellenländer, dargestellt durch den Bloomberg Emerging Market USD Aggregate Index. US-amerikanische Large-Cap-Aktien, die durch den S&P 500 Index repräsentiert werden. Entwickelte internationale Aktien mit hoher Marktkapitalisierung, dargestellt durch den MSCI EAFE-Index. US-Mid-Cap-Aktien, die durch den Russell Mid-Cap-Index. U.S. Small-Cap-Aktien, die durch den Russell 2000 Index repräsentiert werden. Internationale Aktien kleiner und mittlerer Unternehmen, die durch den MSCI EAFE SMID Index repräsentiert werden. Aktien aus Schwellenländern, dargestellt durch den MSCI EM Index. Alle Performancedaten werden als Gesamtrendite ausgewiesen. Ein Index wird nicht verwaltet und ist nicht für Direktinvestitionen verfügbar. In der Wertentwicklung sind keine Kosten, Gebühren oder Verkaufsgebühren enthalten, die die Performanceergebnisse schmälern würden. Der Wert von Anlagen schwankt, und Anleger können ihr Kapital teilweise oder ganz verlieren. Die in der Vergangenheit erzielten Ergebnisse sind keine Garantie für zukünftige Ergebnisse.

Beschreibung der Karte: In den obigen Tabellen wird die Jahresperformance 2023 in verschiedenen Anlageklassen und Aktienmarktsektoren mit den Renditen der letzten drei und fünf Jahre verglichen. Unter den Anlageklassen stiegen Barmittel im Jahresvergleich um 4,8%, US-Investment-Grade-Anleihen um 2,7%, US-Hochzinsanleihen um 10,1%, internationale Anleihen um 6,2%, Schwellenländeranleihen um 5,8%, US-Großunternehmensaktien um 22,3%, internationale Großunternehmensaktien um 13%, US-Mid-Cap-Aktien um 11,8%, US-Small-Cap-Aktien um 8,5%, internationale Small- und Mid-Cap-Aktien um 8,7% und Schwellenländeraktien um 4,2%. Bei den Börsensektoren stiegen die Kommunikationsdienste im Jahresvergleich um 48,8%, die zyklischen Konsumgüter um 37,7%, die Basiskonsumgüter um 2%, die Energieaktien um 3,9%, die Finanzwerte um 7,8%, die Gesundheitswerte um 0,9%, die Industriewerte um 13,4%, die Grundstoffe um 7,8%, die Immobilien um 5,5%, die Technologiewerte um 54% und die Versorger um 7,3%. Der S&P 500 stieg im letzten Jahr um 22,3 %.

Wichtige Informationen:

Die Anlage in Aktien ist mit Risiken verbunden. Der Wert Ihrer Aktien wird schwanken, und Sie können Ihr Kapital verlieren.

Internationale Investitionen sind mit besonderen Risiken verbunden, einschließlich solcher, die mit Währungsschwankungen und ausländischen politischen und wirtschaftlichen Ereignissen zusammenhängen.

Bevor Sie in Anleihen investieren, sollten Sie sich über die damit verbundenen Risiken, einschließlich des Kreditrisikos und des Marktrisikos, informieren. Anleiheinvestitionen unterliegen auch dem Zinsrisiko, d. h. wenn die Zinsen steigen, können die Kurse der Anleihen sinken, und der Anleger kann seinen Kapitalwert verlieren, wenn die Anlage vor der Fälligkeit verkauft wird.

Systematisches Investieren garantiert weder einen Gewinn noch schützt es vor Verlusten. Die Anleger sollten sich überlegen, ob sie bereit sind, weiter zu investieren, wenn die Aktienkurse sinken.

Eine Diversifizierung sichert weder einen Gewinn noch schützt sie vor Verlusten in einem rückläufigen Markt.

Bonthe de Leone Investitionsausschuss

Der Anlageausschuss von Bonthe de Leone (BDLIC) legt die Anlagephilosophie von Bonthe de Leone fest, die auf den Grundsätzen der Qualität, der Diversifizierung und der langfristigen Ausrichtung beruht. Der BDLIC trifft sich regelmäßig, um sich über die Märkte, die Wirtschaft und das aktuelle Umfeld auszutauschen, neue Anlagestrategien vorzuschlagen und bestehende zu überprüfen – wobei die finanziellen Bedürfnisse unserer Kunden im Mittelpunkt stehen.

Die Mitglieder des BDLIC sind Experten in den Bereichen Wirtschaft, Unternehmensanalyse, Fusionen und Übernahmen, Marktstrategie, Handel, Vermögensallokation und Finanzlösungen – jeder von ihnen bringt eine einzigartige Perspektive in die Entwicklung von Anlagestrategien ein, die Ihnen helfen können, Ihre finanziellen Ziele zu erreichen.

Mit freundlichen Grüßen

Leopold Bonthe de Leone, CEO